Erleichterungen in der Betriebsprüfung durch wirksames Tax CMS

Neuer Impuls des Gesetzgebers zur Einrichtung eines Steuerkontrollsystems

Ein Steuerkontrollsystem (Tax Compliance Management System, auch Tax CMS) umfasst alle innerbetrieblichen Maßnahmen, die gewährleisten, dass die Besteuerungsgrundlagen zutreffend aufgezeichnet und berücksichtigt und die hierauf entfallenden Steuern fristgerecht und vollständig abgeführt werden. Das Steuerkontrollsystem muss außerdem die steuerlichen Risiken laufend abbilden.

Bereits nach dem BMF-Schreiben vom 23.05.2016 zu § 152 AO und dem IDW-Praxishinweis 1/2016 zur Ausgestaltung und Prüfung eines Tax Compliance Management Systems haben viele Unternehmen ein Tax CMS eingerichtet. Neben dem Schutz des Unternehmens und der gesetzlichen Vertreter vor persönlichen strafrechtlichen Sanktionen bei fehlerhaften Steuererklärungen bietet ein Tax CMS auch entscheidende Verbesserungsmöglichkeiten in den steuerlichen Prozessen und bei der Minimierung steuerlicher Risiken. Aufgrund der Komplexität und der stetigen Veränderung der Steuervorschriften lassen sich Fehler in den Steuererklärungen kaum gänzlich vermeiden. Der Aufbau hat sich mit dem IDW-Praxishinweis mit sieben Elementen etabliert. Bewährt hat sich im Kern die Aufstellung einer Risikokontrollmatrix, in der nach einer Ist-Aufnahme der steuerlichen Risiken das Steuerprogramm und die Kontrollen erfasst werden. Je nach Größe und Komplexität des Unternehmens können IT-Tools für das Tax CMS eingesetzt werden, um die Prozesse strukturiert zu dokumentieren und zu überwachen.

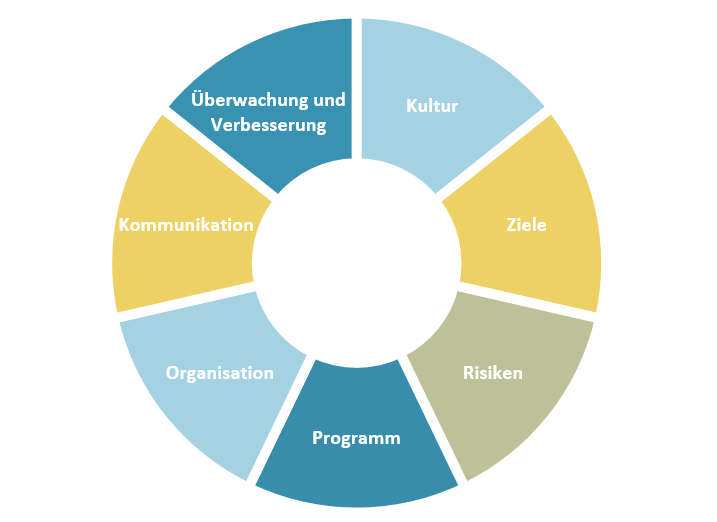

Die sieben Grundelemente eines TAX CMS

Quelle: IDW-Praxishinweis 1/2016: Ausgestaltung und Prüfung eines Tax Compliance Management Systems gemäß IDW PS 980; 22.06.2016

Mit dem Jahressteuergesetz 2022 hat der Gesetzgeber in § 38 EGAO „Erprobung alternativer Prüfungsmethoden“ einen weiteren Vorteil durch ein Tax CMS eingeführt. Seit 20.12.2022 werden auf Antrag durch das zuständige Finanzamt in Abstimmung mit dem Bundeszentralamt für Steuern Erleichterungen gewährt – und zwar in Form von Beschränkungen von Art und Umfang der Ermittlungen in der nächsten Betriebsprüfung. Voraussetzungen sind, dass in der letzten Betriebsprüfung die Wirksamkeit des Tax CMS (Steuerkontrollsystem) festgestellt wurde und seitdem keine Änderungen der Verhältnisse eingetreten sind. Die Erleichterungen können sich in Umfang und Intensität der Betriebsprüfung niederschlagen. Für das Unternehmen werden sich Vorteile aus einer kürzeren Dauer der Betriebsprüfung und geringeren Aufwendungen für die Betreuung der Betriebsprüfung ergeben.

„Wer künftig von Erleichterungen bei der Betriebsprüfung profitieren möchte, muss ein Tax CMS einrichten.“

Die Vorschrift ist mit dem Ziel einer Erprobung zunächst bis zum 30.06.2029 befristet. Parallel wird eine Evaluierung durch die Finanzbehörden vorgenommen. Insofern ist davon auszugehen, dass die Finanzverwaltung die Erleichterungen auch tatsächlich nutzen wird, um den geänderten Ablauf einer Betriebsprüfung bei bestehendem Tax CMS zu erproben. Die Finanzbehörden streben eine Beschleunigung der Betriebsprüfungen an, um die Verfahrensdauer zu verkürzen und personelle Entlastungen zu erreichen. Aus diesem Grund können Unternehmen mit einem Tax CMS und einem entsprechenden Antrag sicher von spürbaren Vereinfachungen profitieren.