Hinweise für das Personalbüro für das Jahr 2025

Aktuelle Entwicklungen im Steuer- und Sozialversicherungsrecht zum Jahreswechsel 2024/2025

Zum Jahreswechsel gab es einige Gesetzesänderungen im Steuer- wie auch im Sozialversicherungsrecht, die Auswirkung auf die Gehaltsabrechnung haben. Im Folgenden finden Sie eine Übersicht der wichtigsten Punkte.

Neuregelung des Wahlrechts auf Lohnsteuerpauschalierung

Mit dem Jahressteuergesetz 2024 schreibt der Gesetzgeber die bereits bisher gelebte Praxis fest, dass das Pauschalierungswahlrecht nach § 40 Abs. 2 EStG (Pauschsteuersatz 25 %), bspw. für die Versteuerung von Betriebsveranstaltungen und Mahlzeiten, durch die Übermittlung einer entsprechenden Lohnsteuer-Anmeldung des Arbeitgebers ausgeübt wird.

Darüber hinaus wird festgelegt, dass auch während einer Lohnsteuer-Außenprüfung das Wahlrecht noch ausgeübt werden kann. Dies erfolgt auf unbürokratische Weise, da hierfür eine einfache Erklärung gegenüber dem Betriebsstättenfinanzamt genügt. Es ist für die Ausübung des Pauschalierungswahlrechts im Rahmen einer Lohnsteuer-Außenprüfung also nicht erforderlich, bereits übermittelte Lohnsteueranmeldungen zu ändern. Das Finanzamt wird nach Abschluss der Außenprüfung einen Bescheid erteilen. Dieser enthält dann auch die beantragte pauschale Lohnsteuer. Zudem kann der Bescheid mit einem Haftungsbescheid kombiniert werden.

Die beschriebenen Formen der Wahlrechtausübung gelten auch für die weiteren für die Praxis bedeutsamen Gruppen von Lohnsteuerpauschalierungen, wie bspw. Pauschalierung der Prämien von Kundenbindungsprogrammen (Stichwort Miles&More, § 37a EStG), Pauschalierung von Sachzuwendungen an Geschäftsfreunde bzw. Mitarbeiter (§ 37b EStG), Pauschalierungen für Teilzeitbeschäftigte und geringfügig Beschäftigte (§ 40a EStG) sowie bei bestimmten Zukunftsleistungen (§ 40b Abs. 5 EStG).

Praxishinweis

Die Beitragsfreiheit in der Sozialversicherung gilt laut jüngstem BSG-Urteil vom 23.04.2024 nur, wenn das Pauschalierungswahlrecht für die Fälle des § 40 EStG (z. B. Betriebsveranstaltungen) bis zur Erstellung der Lohnsteuerbescheinigung (spätestens bis zum 28.02. des Folgejahres) ausgeübt wird und die Pauschalierung in der Lohnsteuer-Anmeldung erklärt wurde.

Sofern also noch für 2024 Pauschalierungen vorgenommen werden sollen, besteht akuter Handlungsbedarf im Laufe des Februar 2025.

Erhöhung des Mindestlohns und der einhergehenden Anpassung der Minijob- und Midijob-Grenze ab 01.01.2025

Ab Januar 2025 erhöht sich der Mindestlohn pro Arbeitsstunde in Deutschland auf EUR 12,82. Dies bedeutet, dass Sie als Arbeitgeber die Stundenlöhne Ihrer Arbeitnehmer dahingehend überprüfen müssen. Aufgrund der Erhöhung des Mindestlohns erhöht sich auch die Minijob-Grenze von bisher EUR 538 auf EUR 556. Somit beträgt die Jahresgeringfügigkeitsgrenze ab 01.01.2025 EUR 6.672 (12 x EUR 556). Die Midijob-Grenzen verschieben sich somit auf die Bandbreite von EUR 556,01 bis EUR 2.000,00.

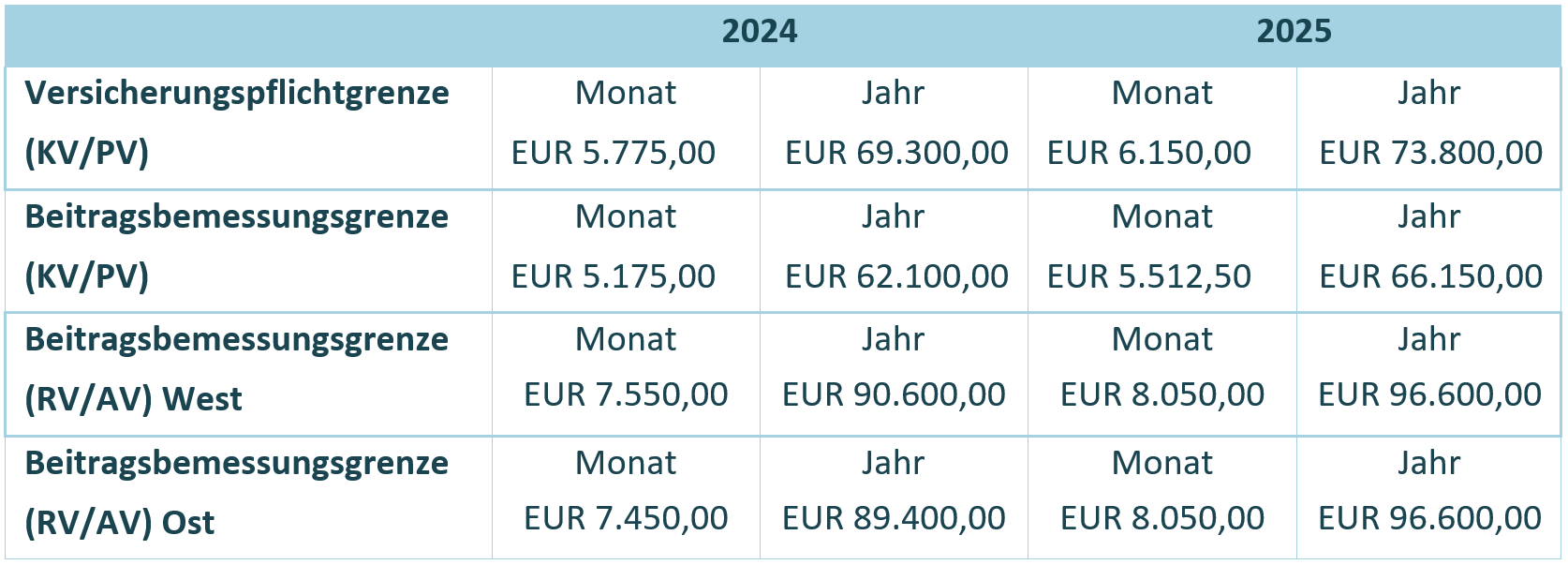

Anpassung der Beitragsbemessungsgrenzen in den Sozialversicherungszweigen

In der nachfolgenden Tabelle sind die aktuellen Beitragsbemessungsgrenzen sowie die Versicherungspflichtgrenze in der gesetzlichen Krankenversicherung aufgeführt. Ab dem Jahr 2025 wird in der Rentenversicherung und der Arbeitslosenversicherung nicht mehr zwischen Rechtskreis West und Ost differenziert.

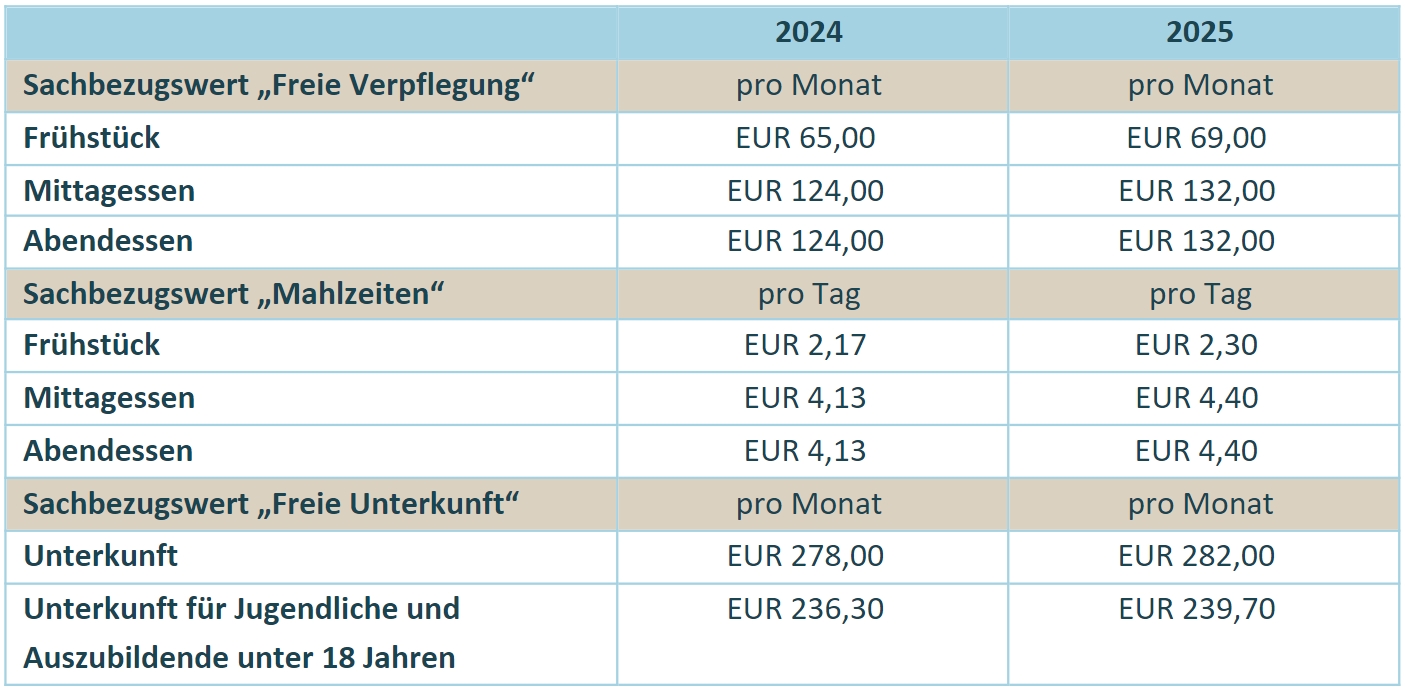

Anpassung der sog. Sachbezugswerte