Steuerfalle Privatdarlehen

Mit Urteil vom 31.07.2024 – II R 20/22 äußert sich der BFH zur Schenkungsteuerpflicht niedrig verzinster Privatdarlehen.

Nicht umsichtig gestaltete „Freundschaftsdarlehen“ zu (zu) günstigen Konditionen können zum schenkungsteuerlichen Albtraum werden.

Worum geht es?

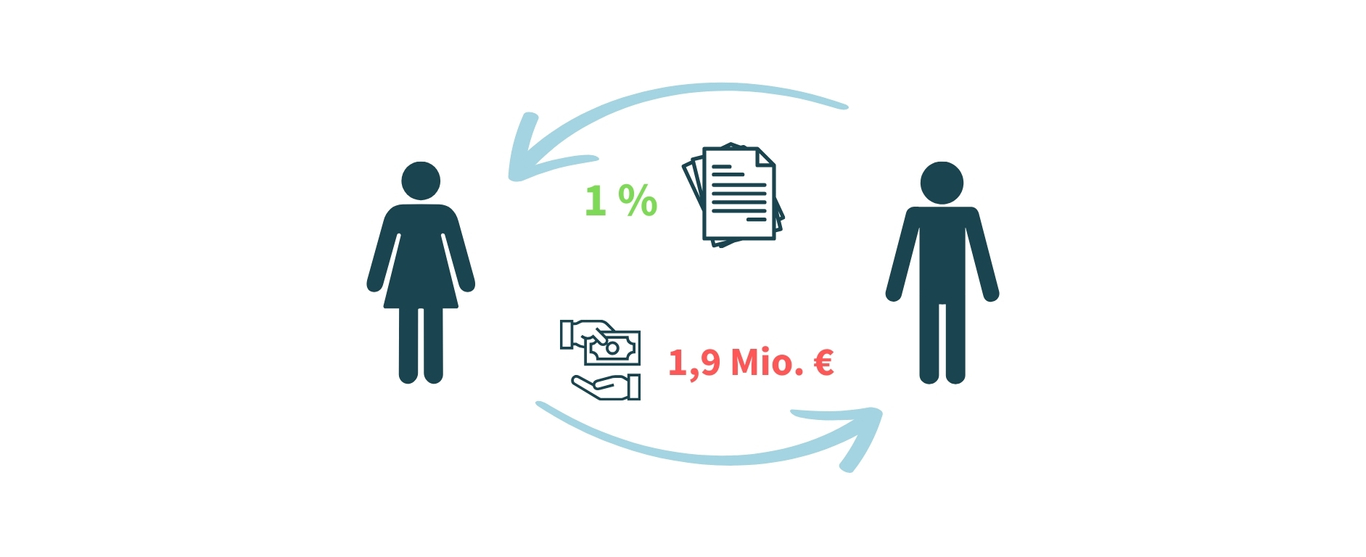

Vereinfacht dargestellt gewährte die Schwester ihrem Bruder im Jahr 2016 auf unbestimmte Zeit ein Darlehen in Höhe von knapp EUR 1,9 Mio. Das Darlehen war erstmals zum 31.12.2019 kündbar. Der Zinssatz wurde in Höhe von 1,0 % vereinbart.

Das Finanzamt erkannte das Darlehen zwar dem Grunde nach an, aus den nicht marktüblichen Darlehenskonditionen leitete es allerdings schenkungsteuerliche Konsequenzen ab: Infolge des niedrigen Zinssatzes liege eine (gemischte) Schenkung vor. Das heißt, soweit der Bruder tatsächlich Zinsen zu entrichten hatte, unterlag der Vorgang nicht der Schenkungsteuer. Soweit der Zins jedoch unüblich gering war, ging das Finanzamt in Höhe des „Zinsvorteils“ von einem schenkungsteuerpflichtigen Vorgang aus und setzte gegen den Bruder rund T-EUR 230 Schenkungsteuer (!) fest.

Schenkungsteuerliche Beurteilung

Das für eine Schenkung relevante subjektive Tatbestandsmerkmal des „Willens zur Freigebigkeit“ sah das Finanzamt als erfüllt an. Selbst bei laienhafter Betrachtung sei offensichtlich, dass die Schwester im Bewusstsein darüber gehandelt habe, die Leistung ohne Verpflichtung eingegangen zu sein (Kapitalüberlassung partiell ohne Gegenleistung in Form eines adäquaten, marktüblichen Zinses).

Auch das objektive Tatbestandsmerkmal einer Schenkung, nämlich, dass der Bedachte (Bruder) auf Kosten des Zuwendenden (Schwester) bereichert wurde, sei erfüllt. Denn durch den (zu) günstigen Zinssatz vermindert sich das Vermögen der Schwester dergestalt, dass sie auf einen (Zins-)Ertrag verzichtet, den sie bei verkehrsüblichem Verhalten hätte erzielen können. Am Markt hätte der Bruder nach den Ermittlungen des Finanzamts wohl rund 2,8 % p. a. Zinsen entrichten müssen (Schuldnerperspektive).

Steuerberechnung

Die Schenkungsteuer ermittelte das Finanzamt wie folgt:

- Zinsvorteil: Da das Bewertungsgesetz vorschreibt, „der einjährige Betrag der Nutzung einer Geldsumme ist, wenn kein anderer Wert feststeht, zu 5,5 Prozent anzunehmen“, ging das Finanzamt von einem (geschenkten) Zinsvorteil in Höhe von 4,5 % aus (= 5,5 % - 1,0 %). Pro Jahr entspricht das in Bezug auf die Darlehenssumme ca. 84 T-EUR (Jahreswert).

- Kapitalisierung des Zinsvorteils: Da der Darlehensvertrag keine feste Laufzeit vorsah, ging das Finanzamt von einer Leistung „von unbestimmter Dauer“ aus. Solche sind gemäß Bewertungsgesetz grds. mit dem 9,3fachen ihres Jahreswerts zu bewerten.

Im Ergebnis resultiert eine der Schenkungsteuer unterliegende „Bereicherung“ in Höhe von ca. T-EUR 785. Und da zwischen Geschwistern der persönliche Schenkungsteuerfreibetrag lediglich T-EUR 20 beträgt, ergibt sich eine Bemessungsgrundlage in Höhe von ca. T-EUR 765, die mit einem 30%igen Steuersatz multipliziert wird. Die Folge: ca. T-EUR 230 Schenkungsteuer!

Zum Vergleich: Hätte nicht die Schwester, sondern der Vater das günstige Darlehen gegeben, hätte das Finanzamt „nur“ T-EUR 60 Schenkungsteuer festgesetzt.

Die BFH-Entscheidung

Nachdem der Kläger (Bruder) im Ergebnis erfolglos vors Finanzgericht (FG) gezogen war, entschied der BFH im Revisionsverfahren etwas anders:

Zwar bejahte er die Steuerpflicht an sich gleichermaßen. Bei der Ermittlung der Bemessungsgrundlage rügte er allerdings die widersprüchlichen Wertungen der Vorinstanz. So schreibe das Gesetz die Verwendung des 5,5%igen Zinssatzes nur vor, „wenn kein anderer Zins feststeht“. Das FG habe jedoch für vergleichbare Darlehen basierend auf Daten der Deutschen Bundesbank einen marktüblichen Zinssatz in Höhe von 2,81 % im Jahresdurchschnitt 2016 ermittelt. Insofern sei es widersprüchlich anzunehmen, es stehe kein anderer Zinssatz als die gesetzlich pauschalen 5,5 % fest. Bei Anwendung des vom FG als Tatsacheninstanz festgestellten marktüblichen (feststehenden) Zinssatzes ergebe sich ein Zinsvorteil von lediglich 1,81 % (= 2,81 % - 1,0 %). Die Schenkungsteuerbemessungsgrundlage reduzierte sich – im Übrigen unverändert – somit auf ca. T-EUR 296 und die Schenkungsteuer – infolge der geringeren Steuerprogression – bei einem Steuersatz von nun 20 % auf ca. TEUR 59.

Praxishinweis

Der Urteilsfall ist lehrreich. Besonders im Vorfeld der Vereinbarung von größeren Privatdarlehen sollten die Zinskonditionen vergleichbarer Darlehen ermittelt werden. Dazu können u. U. konkrete Darlehensangebote einer Bank oder die Statistiken der Deutschen Bundesbank dienen. Diese sollten zu Nachweiszwecken aufbewahrt werden. Besonders ungünstig ist die Wahl einer unbestimmten Laufzeit, da sie den Kapitalisierungsfaktor 9,3 nach sich zieht. Günstiger dürfte es sein, das fällige Darlehen u. U. später zu verlängern. Besondere Vorsicht ist bei verbrauchten Freibeträgen in Steuerklasse I und – generell – in den Steuerklassen II und III geboten, da hier von vornherein nur ein geringer Freibetrag besteht und zudem deutlich höhere Steuersätze drohen.

Letztlich dürfen aber auch einkommensteuerliche Folgen von Privatdarlehen nicht unberücksichtigt bleiben.