E-Rechnung: Neuer Entwurf eines BMF-Schreibens

Seit 2025 gilt Empfangspflicht für E-Rechnungen, Pflicht zur Ausstellung folgt ab 2027

Mit Jahresbeginn 2025 ist ein Schritt in Richtung Digitalisierung der Umsatzsteuer vollzogen worden: Die elektronische Rechnung wurde für den B2B-Bereich in Deutschland eingeführt. Während die Pflicht zum Empfang strukturierter E-Rechnungen bereits seit dem 01.01.2025 gilt, sieht das Gesetz Übergangsregelungen für die Ausstellung vor. Der neue Entwurf des BMF-Schreibens vom Juni 2025 überführt die bisherigen Vorgaben des BMF-Schreibens vom 15.10.2024 (wir berichteten an dieser Stelle) in den Umsatzsteuer-Anwendungserlass (UStAE) – und präzisiert technische, rechtliche und formale Anforderungen. Der folgende Überblick hilft Unternehmen bei der rechtssicheren Umsetzung.

1. Was gilt aktuell

Seit dem 01.01.2025 sind Unternehmen verpflichtet, strukturierte elektronische Rechnungen im B2B-Bereich entgegennehmen zu können – unabhängig davon, ob sie selbst bereits E-Rechnungen ausstellen müssen.

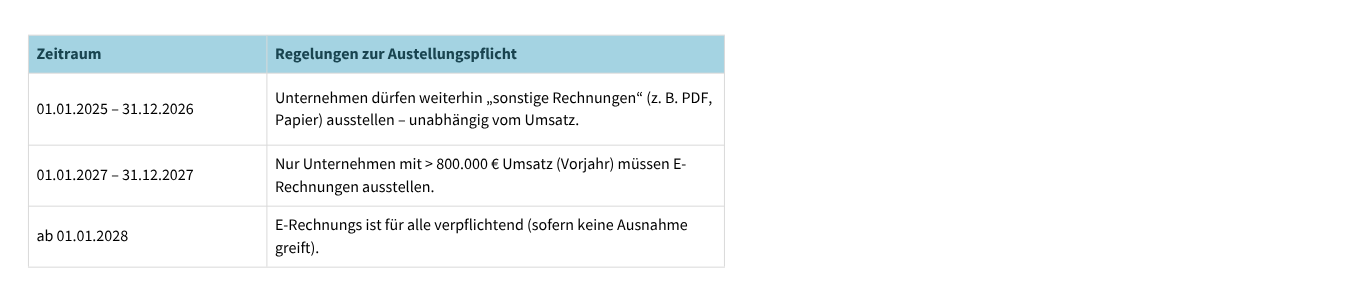

Für die Ausstellung von E-Rechnungen gilt hingegen eine Übergangsregelung:

2. Was ist eine E-Rechnung

Eine elektronische Rechnung im Sinne des § 14 UStG liegt nur vor, wenn sie:

- in einem strukturierten elektronischen Format (z. B. XRechnung oder ZUGFeRD ab Version 2.0.1 – außer MINIMUM/BASIC-WL) erstellt wird,

- maschinell auswertbar ist (z. B. XML) und

- der Norm EN 16931 entspricht oder mit ihr interoperabel ist.

PDF-Dokumente, Bilddateien oder reine E-Mail-Rechnungen gelten nicht als E-Rechnungen. Eine Datei mit Formatfehlern, die nicht den Anforderungen einer strukturierten E-Rechnung nach § 14 Abs. 1 Satz 6 UStG entspricht, gilt dennoch als sonstige Rechnung – unabhängig von der Art der Formatfehler. Inhaltliche Fehler werden gesondert behandelt (siehe Rn. 35 des Entwurfs). Ob eine E-Rechnung der Norm EN 16931 entspricht, kann z. B. mit einer geeigneten Validierungsanwendung geprüft werden. Im Rahmen der vorgegebenen Geschäftsregeln erfolgt eine automatisierte Prüfung der logischen Konsistenz der Rechnungsdaten durch eine Validierungsanwendung (E-Rechnungssoftware).

Eine E-Rechnung muss elektronisch verarbeitbar sein, d. h. alle umsatzsteuerrechtlichen Pflichtangaben nach §§ 14, 14a UStG müssen im strukturierten Teil enthalten sein. Durch inhaltliche Fehler bleibt die E-Rechnung zwar formal eine E-Rechnung, aber sie ist nicht ordnungsgemäß. Verweise auf unstrukturierte Anhänge oder Links genügen nicht. Leistungsbeschreibungen müssen im strukturierten Teil klar und prüfbar sein; ergänzende Informationen (z. B. Aufschlüsselung von Stundennachweisen oder weitere Untergliederung von Beträgen) dürfen als Anhang (z. B. PDF) beigefügt werden.

3. Empfangspflicht: Was bedeutet das?

Seit dem 01.01.2025 müssen alle inländischen Unternehmer strukturierte elektronische Rechnungen empfangen können. Ein separates E-Mail-Postfach ist nicht erforderlich – es genügt, dass der Unternehmer technisch in der Lage ist, E-Rechnungen zu empfangen und zu archivieren (z. B. über Software, Schnittstellen oder Portalzugang).

4. Was bleibt erlaubt?

In bestimmten Fällen dürfen weiterhin sonstige Rechnungen ausgestellt werden, auch über 2026 hinaus:

- Kleinbetragsrechnungen bis EUR 250 (§ 33 UStDV),

- Fahrausweise (§ 34 UStDV),

- neu: Umsätze von Kleinunternehmern (§ 19 UStG) und

- steuerfreie Leistungen nach § 4 Nr. 8–29 UStG.

Wichtig: Der Empfänger muss der abweichenden Form (z. B. PDF) zwar theoretisch zustimmen, was jedoch auch konkludent möglich ist.

5. Vorsteuerabzug: Vorsicht bei „sonstiger Rechnung“

Wird fälschlicherweise keine E-Rechnung erstellt, obwohl gesetzlich vorgeschrieben, liegt keine ordnungsgemäße Rechnung im Sinne des § 14 UStG vor. In diesem Fall ist der Vorsteuerabzug grundsätzlich ausgeschlossen.

Nur in engen Ausnahmefällen kann der Vorsteuerabzug über einen „Objektivnachweis“ (z. B. bei Betriebsprüfungen) gerettet werden. Der Maßstab dafür ist hoch – die Finanzverwaltung muss zweifelsfrei nachvollziehen können, dass die Leistung tatsächlich erbracht wurde, der leistende Unternehmer existiert und die Steuer abgeführt wurde.

6. Änderungen der Bemessungsgrundlage

Bei nachträglicher Minderung der Bemessungsgrundlage nach § 17 UStG (z. B. wegen Mängelrügen) ist keine Rechnungsberichtigung nötig. Änderungen im Leistungsumfang (z. B. durch Aufmaßänderungen) erfordern jedoch in der Regel eine Berichtigung der Rechnung, da sie die Leistungsbeschreibung betreffen.

7. Aufbewahrung

Unternehmer müssen nach § 14b Abs. 1 UStG alle ein- und ausgehenden Rechnungen acht Jahre aufbewahren. Echtheit, Unversehrtheit und Lesbarkeit der Rechnung müssen sichergestellt sein. Bei E-Rechnungen ist mindestens der strukturierte Teil im Originalzustand zu archivieren. Eine Speicherung außerhalb eines GoBD-konformen Systems stellt allein noch keinen Verstoß gegen § 14b Abs. 1 UStG dar.

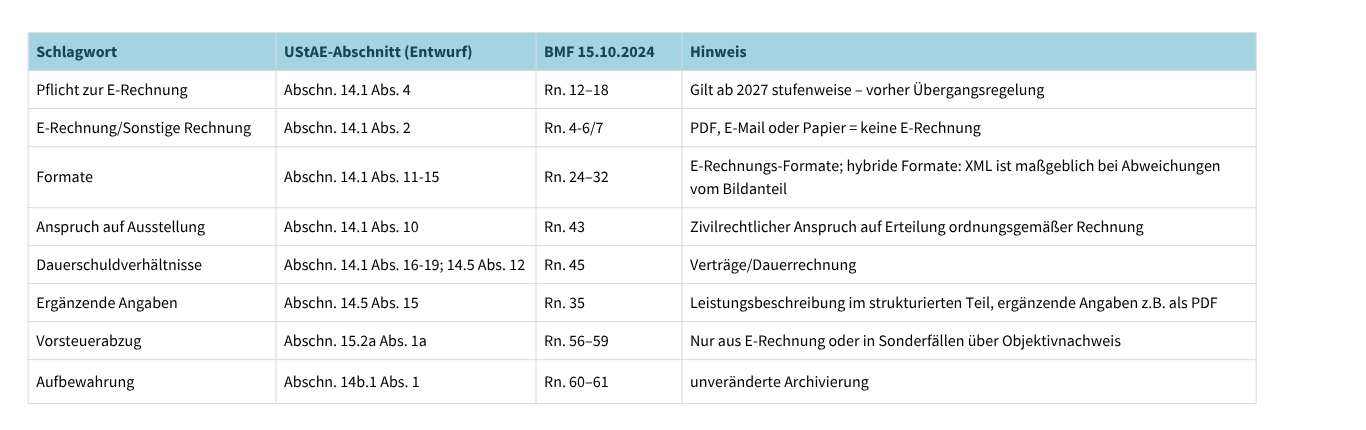

Unser Service für Sie: Übersicht der Fundstellen im UStAE und bzw. im bisherigen BMF-Schreiben Oktober 2024 zu wichtigen Schlagworten:

Praxishinweis

Empfangspflicht ist bereits Realität – Unternehmen müssen seit Anfang 2025 in der Lage sein, E-Rechnungen technisch entgegenzunehmen und korrekt zu speichern. Wer das noch nicht geprüft hat, sollte dies dringend nachholen. Für die Ausstellung besteht noch Zeit. Unternehmen mit mehr als EUR 800.000 Umsatz sollten sich spätestens bis Ende 2026 technisch und organisatorisch auf die verpflichtende E-Rechnung vorbereiten. Eine frühzeitige Umstellung ist auch deshalb ratsam, weil viele Geschäftspartner bereits jetzt konsequent auf strukturierte Formate umstellen.