Anhebung der Schwellenwerte

Die EU-Kommission hat am 17. Oktober 2023 einen delegierten Rechtsakt zur Anhebung der Schwellenwerte für die Bestimmung der Größenklassen von Unternehmen und Gruppen erlassen. Die bisherigen Schwellenwerte für Bilanzsumme und Umsatzerlöse werden damit um ca. 25 % angehoben.

Hintergrund der Anpassung?

Die letzte Änderung der Größenklassen erfolgte im Jahr 2013. Aus der EU-Bilanzrichtlinie ergibt sich für die Kommission die Verpflichtung, die Schwellenwerte mindestens alle fünf Jahre zu überprüfen. Vor dem Hintergrund der in den letzten Jahren gestiegenen Inflation, die seit der letzten Anhebung im EU-Raum kumuliert etwa 24,3 % betrug, erfolgt nun die Anpassung.

Praxishinweis

Die neuen Schwellenwerte müssen von den Mitgliedstaaten spätestens ab dem Geschäftsjahr 2024 angewandt werden. Zusätzlich ist ein Mitgliedstaatenwahlrecht zur Anwendung auf Abschlüsse für Geschäftsjahre, die am oder nach dem 1. Januar 2023 beginnen (d. h. im Falle eines kalenderjahrgleichen Geschäftsjahres bereits erstmals auf Abschlüsse für 2023), vorgesehen. Ob Deutschland dieses Wahlrecht ausüben wird, bleibt abzuwarten.

Welche Auswirkungen ergeben sich?

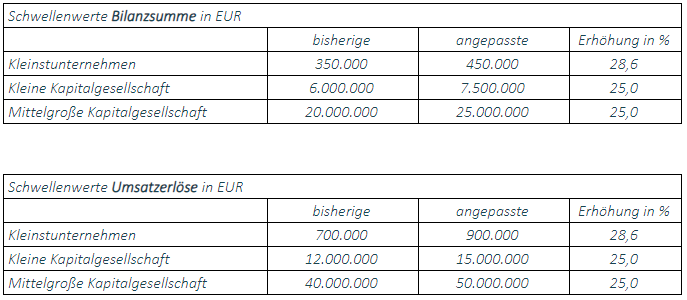

Die monetären Schwellenwerte in § 267 HGB für die Bilanzsumme und die Umsatzerlöse sollen entsprechend angepasst werden. Das dritte Kriterium zur Bestimmung der Größenklasse, die Anzahl der Mitarbeiter, bleibt unverändert.

Aufgrund der Aufrundung auf glatte Beträge und der bereits bekannten Relation von Bilanzsumme und Umsatzerlösen ergibt sich für Kleinstunternehmen eine Erhöhung um 28,6 % gegenüber den bisherigen Beträgen.

Praxishinweis

Aus der Größenklasseneinstufung des HGB ergeben sich weitere Rechtsfolgen. So werden z. B. bislang prüfungspflichtige Unternehmen aus der Prüfungspflicht herausfallen und für bisher große nichtkapitalmarktorientierte Unternehmen – die zukünftig jedoch als mittelgroße Unternehmen einzustufen sind – entfällt die Verpflichtung zur Nachhaltigkeitsberichterstattung.

Die Rechtsfolgen des Über-/Unterschreitens der neuen Schwellenwerte treten nur ein, wenn sie an zwei aufeinanderfolgenden Stichtagen erreicht werden.

Neben der Anpassung der Schwellenwerte für den Einzelabschluss werden auch die Schwellenwerte für den Konzernabschluss entsprechend angepasst.