„Happy Hour“ für die Grunderwerbsteuer: Kaufe 1, versteure 2?

Der BFH äußert im Kontext der „Signing-Closing“-Problematik ernstliche Zweifel an der doppelten Festsetzung von Grunderwerbsteuer für einen einzigen Lebenssachverhalt.

Mit Beschluss vom 09.07.2025 – II B 13/25 hat der BFH in einem Verfahren des einstweiligen Rechtsschutzes (Aussetzung der Vollziehung eines Grunderwerbsteuerbescheids) entschieden, dass ernstliche Zweifel an der Handhabung der Finanzverwaltung bestehen; die Entscheidung zur (Un-)Rechtmäßigkeit bleibt dem Hauptsacheverfahren vorbehalten.

I. Worum geht es?

Der Grunderwerbsteuer unterliegen verschiedene sog. „Erwerbsvorgänge“. Der am häufigsten verwirklichte Erwerbsvorgang dürfte der Abschluss eines Kaufvertrags über ein Grundstück sein. Aber auch der bloße Eigentumsübergang eines Grundstücks – z. B. im Rahmen einer Verschmelzung – löst Grunderwerbsteuer aus.

Neben den Erwerbsvorgängen, die das unmittelbare Eigentum am Grundstück betreffen, gibt es verschiedene Ergänzungstatbestände, die ebenfalls Erwerbsvorgänge darstellen. Insbesondere dann, wenn das Eigentum an einem Grundstück „im Mantel einer Gesellschaft“ indirekt übertragen wird, soll dies ebenfalls der Grunderwerbsteuer unterliegen. Dementsprechend hat der Gesetzgeber für solche Fälle weitere steuerbare Erwerbsvorgänge normiert.

II. Das BFH-Verfahren und die dort relevanten Ergänzungstatbestände

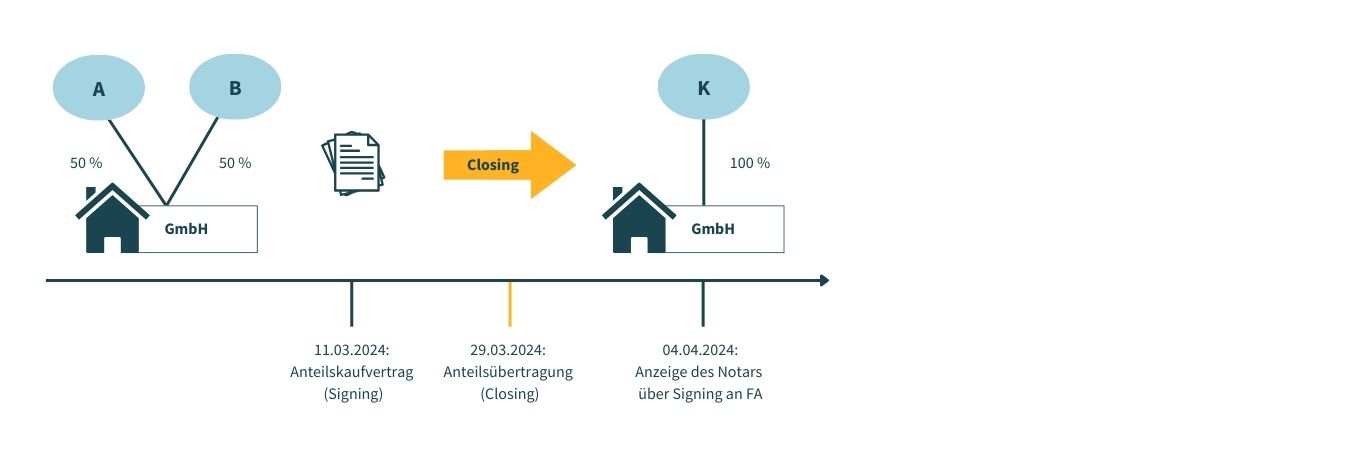

Mit notariell beurkundetem Vertrag vom 11.03.2024 („Signing“) verpflichtete sich Käufer K sämtliche Anteile an der grundbesitzenden GmbH zu erwerben. Die Abtretung der GmbH-Anteile („Closing“) erfolgte erst nach der Kaufpreiszahlung am 29.03.2024. Das Finanzamt setzte daraufhin zweimal Grunderwerbsteuer fest: Einerseits gegen K, andererseits gegen die GmbH. Folgende Erwerbsvorgänge sah es als verwirklicht an:

Anteilsvereinigung bzw. Übertragung vereinigter Anteile: Der Ergänzungstatbestand des § 1 Abs. 3 GrEStG regelt vereinfacht u. a., dass (bereits) ein Rechtsgeschäft (i. d. R. Kaufvertrag) der Grunderwerbsteuer unterliegt (steuerbarer Erwerbsvorgang), wenn der Erwerber nach unterstelltem Vollzug des Rechtsgeschäfts mindestens 90 % der Anteile an einer grundbesitzenden Gesellschaft innehaben wird („Anteilsvereinigung“). Steuerschuldner ist der Erwerber der Gesellschaftsanteile, hier K. Dieser Erwerbsvorgang wurde nach Auffassung des Finanzamts mit dem Signing am 11.03.2024 verwirklicht.

Relevanter Gesellschafterwechsel: Der Ergänzungstatbestand des § 1 Abs. 2b GrEStG regelt vereinfacht, dass ein innerhalb von 10 Jahren erfolgender, mindestens 90%iger Gesellschafterwechsel bei einer grundbesitzenden Kapitalgesellschaft der Grunderwerbsteuer unterliegt (steuerbarer Erwerbsvorgang). Steuerschuldner ist in diesem Fall die grundbesitzende Gesellschaft, hier die GmbH. Dieser Erwerbsvorgang wurde mit tatsächlicher Übertragung der Anteile (Closing) am 29.03.2024 verwirklicht.

III. Die Signing-Closing-Problematik

Der Urteilsfall zeigt das Problem: Ein Lebenssachverhalt – die Übertragung von Anteilen einer grundbesitzenden GmbH infolge eines Kaufvertrags – löst eventuell zweimal Grunderwerbsteuer für dasselbe Grundstück aus. Das ist in etwa so, als würde beim „gewöhnlichen Grundstückskauf“ einmal Grunderwerbsteuer direkt nach dem Notartermin festgesetzt werden und dann nochmal, nachdem die Eigentumsumschreibung im Grundbuch erfolgte.

Bei der Signing-Closing-Problematik ist allerdings umstritten – und bislang nicht höchstrichterlich geklärt – ob überhaupt zwei steuerbare Erwerbsvorgänge vorliegen. Denn § 1 Abs. 3 GrEStG soll gemäß Gesetzeswortlaut nur dann anwendbar sein, „soweit eine Besteuerung nach [Absatz] 2b nicht in Betracht kommt“.

Die Finanzverwaltung vertritt die Auffassung, dass der Erwerbsvorgang i. S. d. § 1 Abs. 3 GrEStG bereits mit wirksamem Abschluss des Notarvertrags (Signing) am 11.03.2024 verwirklicht wurde. Insoweit käme – mangels am selben Tag erfolgten Gesellschafterwechsels – (noch) keine Besteuerung nach Abs. 2b „in Betracht“. Der Erwerbsvorgang i. S. d. § 1 Abs. 2b GrEStG wird erst zeitlich nachgelagert bei tatsächlicher Anteilsübertragung am Tag des Closings am 29.03.2024 verwirklicht. Aus Sicht des Finanzamts ist die zweifache Steuerfestsetzung daher rechtens und vom Gesetzeswortlaut gedeckt.

IV. Anzeige(n) und Frist

Um die Signing-Closing-Problematik zu entschärfen bzw. die zweifache Festsetzung von Grunderwerbsteuer zu vermeiden, hat der Gesetzgeber Ende 2022 eine spezifische Regelung in § 16 Abs. 4a GrEStG eingeführt. Hiernach soll, vereinfacht dargestellt, auf Antrag die Steuerfestsetzung für den Signing-Vorgang (§ 1 Abs. 3 GrEStG) aufgehoben werden, sodass im Ergebnis nur der Closing-Vorgang (nach § 1 Abs. 2b GrEStG) besteuert wird.

Die Krux ist allerdings, dass diese Aufhebung – und damit ggf. die Vermeidung der Doppelbesteuerung – voraussetzt, dass die Erwerbsvorgänge (beide!) „fristgerecht und in allen Teilen vollständig“ angezeigt wurden. Die Anzeigefrist beträgt ab Verwirklichung des jeweiligen Erwerbsvorgangs – sehr kurze – zwei Wochen. Wenig verwunderlich ist die Anzeige des Signing-Vorgangs im Urteilsfall verspätet erfolgt (und die Anzeige des Closing-Erwerbsvorgangs unterblieb ganz), weshalb das Finanzamt an beiden Steuerfestsetzungen festhält.

Ob dieses Ergebnis so stehenbleiben kann, wird der BFH in einem Hauptsacheverfahren zu klären haben. Denkbar ist nämlich, dass die Besteuerung gem. § 1 Abs. 3 GrEStG für das Signing überhaupt nicht erfolgen durfte, da ja offensichtlich die Besteuerung des Closings (gem. § 1 Abs. 2b GrEStG) „in Betracht kam“, was das Finanzamt bei Erlass der Bescheide bereits wusste.

Jedenfalls hat der BFH mit seinem Beschluss vom 09.07.2025 dem Kläger insoweit weitergeholfen, als die Vollziehung des strittigen Bescheids über die § 1 Abs. 3-Grunderwerbsteuer ausgesetzt wurde, d. h. der Kläger muss die Steuer bis zur Entscheidung in der Hauptsache (zunächst) nicht zahlen und schont insofern seine Liquidität.

Praxishinweis

Bei Verwirklichung von Erwerbsvorgängen auf „gesellschaftsrechtlicher Basis“ ist in Anbetracht der von der Verwaltung vertretenen Auffassung unbedingt (insb. zur sicheren Anwendbarkeit der „Nur-Einmalbesteuerungsnorm“ § 16 Abs. 4a GrEStG) darauf zu achten, dass die Erwerbsvorgänge (jeweils) fristgerecht angezeigt werden. Das gilt auch für den Signing-Erwerbsvorgang i. S. d. § 1 Abs. 3 GrEStG, den die Finanzverwaltung im Falle eines zeitlich nachgelagerten Closings bislang als verwirklicht ansieht. Ferner ist peinlich genau darauf zu achten, dass die Anzeigen „in allen Teilen vollständig“ erfolgen. Letztlich empfiehlt es sich erfahrungsgemäß, die Anzeigen für Signing und Closing in separaten Schreiben vorzunehmen.