Umsatzsteuer: EuG erweitert Anwendungsbereich der Vereinfachung für Dreiecksgeschäfte

Vereinfachungsregelung greift nicht nur für die Lieferung an den letzten Abnehmer in der Lieferkette

Das Gericht der Europäischen Union (EuG) stellt in einer aktuellen Entscheidung vom 03.12.2025 – T-646/24 eindeutig fest, dass die Vereinfachungsregelung nicht auf klassische Dreiecksgeschäfte mit nur drei Beteiligten beschränkt ist, sondern auch bei komplexeren Reihengeschäften greifen kann. Insbesondere ist die Anwendung nicht auf die Lieferung an den letzten Abnehmer in der Lieferkette beschränkt. Damit widerspricht das Gericht der langjährigen restriktiven Anwendung durch die deutsche Finanzverwaltung.

1. Grundlegendes zum Dreiecksgeschäft

Der Abnehmer der innergemeinschaftlichen Lieferung (= mittlerer Unternehmer in der Lieferkette) muss sich grundsätzlich im Bestimmungsland umsatzsteuerlich registrieren lassen, um dort den innergemeinschaftlichen Erwerb zu deklarieren. Zur Vereinfachung dieses Verfahrens – sowohl für den Steuerpflichtigen als auch für die Finanzverwaltung – sieht das Umsatzsteuerrecht die Anwendung des innergemeinschaftlichen Dreiecksgeschäfts vor. Durch diese Vereinfachungsregelung kann die ansonsten erforderliche Registrierung des mittleren Unternehmers im Warenbestimmungsland sowie die dortige Deklaration des innergemeinschaftlichen Erwerbs sowie einer steuerpflichtigen Inlandslieferung an den (End-)Abnehmer vermieden werden. Die Mitgliedstaaten wenden diese Regelung jedoch nicht einheitlich an. Nach deutscher Verwaltungsauffassung konnte die Vereinfachung bislang nur dann greifen, wenn der Abnehmer der innergemeinschaftlichen Lieferung seinerseits an den Endabnehmer am Ende der Lieferkette geliefert hat.

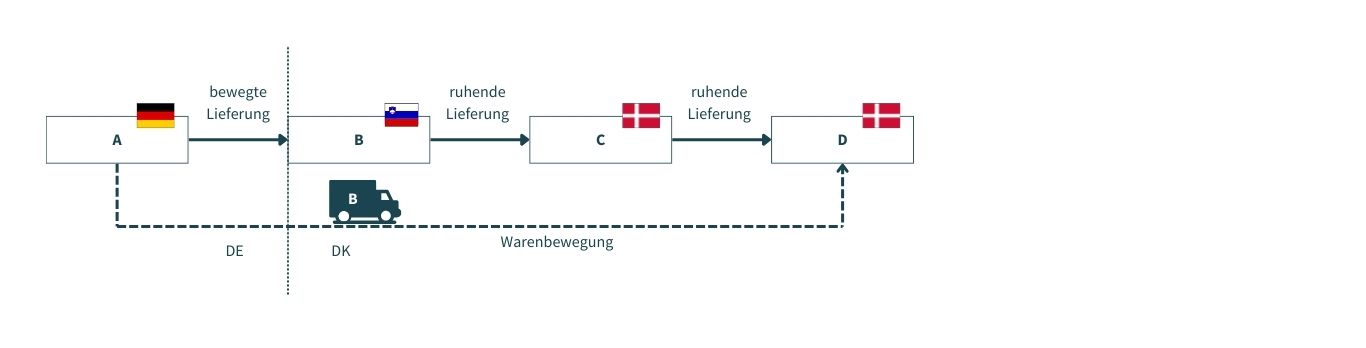

2. Sachverhalt

Dem Urteil vom 03.12.2025, das ein slowenisches Verfahren betraf, lag ein Reihengeschäft zugrunde, das sich vom üblichen Dreiecksgeschäft unterschied. Es waren nicht nur drei, sondern vier Unternehmer beteiligt. Ein deutscher Unternehmer (A) lieferte Waren an einen in Slowenien registrierten Unternehmer (B), der die Waren an einen Unternehmer mit dänischer USt‑IdNr. (C) weiterlieferte. Dieser wiederum trat als Lieferer gegenüber einem weiteren dänischen Unternehmer (D) auf. Die Beförderung der Ware erfolgte unmittelbar von Deutschland nach Dänemark und wurde durch den slowenischen Zwischenhändler B organisiert.

Streitentscheidend war, ob die Vereinfachungsregelung für Dreiecksgeschäfte in einer derartigen Lieferkette für die Lieferung des ersten Abnehmers (B) an den vorletzten Abnehmer (C) überhaupt anwendbar ist. Zusätzlich stellte sich die Frage, ob C die Ware physisch in Besitz nehmen muss oder ob die rechtliche Verfügungsmacht ausreicht. Zudem war zu prüfen, ob die Vereinfachung für B ausgeschlossen ist, wenn ein Beteiligter – wie hier C ein „Missing Trader“ – in eine Steuerhinterziehung eingebunden ist.

3. Würdigung durch das EuG

Das EuG gelangte zu dem Ergebnis, dass die Vereinfachungsregelung des Art. 141 MwStSystRL nicht nur auf Dreipersonenkonstellationen beschränkt ist. Entscheidend sei allein, dass die materiellen Voraussetzungen erfüllt sind. Der letzte Abnehmer im Sinne der Regelung müsse nicht zwingend identisch sein mit dem letzten Unternehmer der Lieferkette. Diese Auslegung widerspricht ausdrücklich der Auffassung der deutschen Finanzverwaltung, die in Abschn. 25b Abs. 2 Satz 2 UStAE die Anwendung der Vereinfachung auf die letzten drei Beteiligten der Kette reduziert und damit voraussetzt, dass der letzte Abnehmer im Sinne der Regelung gleichzeitig der letzte Abnehmer der Lieferkette ist.

Eine physische Übergabe der Waren an den Empfänger der Lieferung, für die die Vereinfachungsregel greift (hier C), ist nicht erforderlich. Es genügt, dass der betroffene Unternehmer rechtlich in der Lage ist, über die Waren zu verfügen und sie wirtschaftlich zu nutzen, etwa durch Weiterveräußerung.

Unverändert bleibt jedoch, dass die Vereinfachung ausgeschlossen ist, wenn der begünstigte Unternehmer (hier B) wusste oder hätte wissen müssen, dass er Teil eines betrügerischen Geschehens ist. In solchen Fällen greift die Vereinfachung nicht ein und er ist verpflichtet sich im Bestimmungsland umsatzsteuerlich zu registrieren, um einen innergemeinschaftlichen Erwerb zu erklären.

Praxishinweis

Die bisherige deutsche Verwaltungspraxis, die die Anwendung der Vereinfachungsregelung maßgeblich eingeschränkt hat, ist nach Auffassung des EuG unionsrechtswidrig. Zahlreiche Fälle, in denen die Vereinfachung versagt wurde und „Straferwerbsteuer“ (§ 3d Satz 2 UStG) festgesetzt wurde, könnten daher auf einer unzutreffenden rechtlichen Grundlage beruhen. Dies betrifft insbesondere Konstellationen, in denen der Bestimmungsmitgliedstaat das Dreiecksgeschäft anerkannte und daher eine umsatzsteuerliche Registrierung nicht zuließ und der betroffene Unternehmer den Nachweis der Besteuerung gegenüber der deutschen Finanzverwaltung faktisch nicht führen konnte. In solchen Fällen kann eine endgültige steuerliche Belastung entstanden sein, die nun neu bewertet werden sollte. Unternehmen sollten ihre Geschäftspartner konsequent prüfen und dokumentieren, um sich nicht dem Einwand auszusetzen, sie hätten Anhaltspunkte für einen möglichen Steuerbetrug erkennen müssen.