Umsatzsteuer: Organschaft – nicht steuerbare Innenleistung auch bei Leistungen an nichtunternehmerischen Bereich

Umsatzsteuerersparnis für juristische Personen des öffentlichen Rechts und gemeinnützige Einrichtungen

Für juristische Personen des öffentlichen Rechts und gemeinnützige Körperschaften, die neben ihrem wirtschaftlichen auch einen nichtwirtschaftlichen Bereich (Hoheitsbereich oder ideeller Bereich) betreiben, ergeben sich fortan Einsparpotenziale: Nach klarstellender Rechtsprechung des EuGH und des BFH unterliegen Leistungen von Organgesellschaften an den nichtwirtschaftlichen Bereich des Organträgers nicht der Umsatzsteuer. Damit bleibt die konzerninterne Wertschöpfung unbelastet.

Rechtsentwicklung

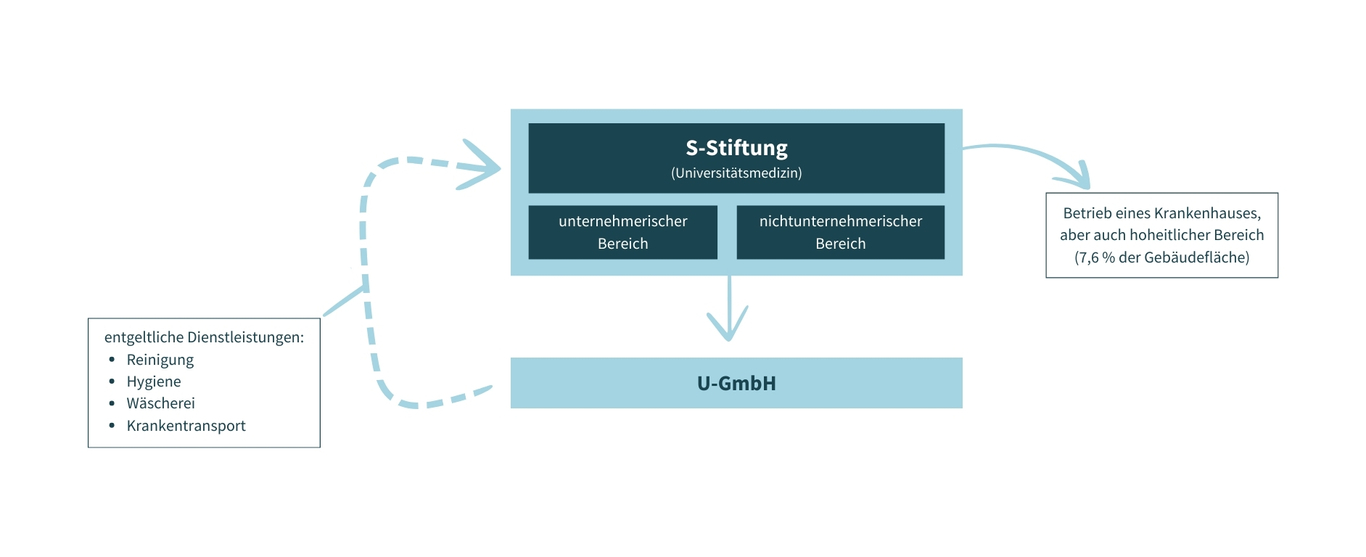

Der BFH hat in seinem Urteil vom 29.08.2024 - V R 14/24 [V R 20/22; V R 40/19], für die zwei (!) Vorlagen an den EuGH (C-269/20, Finanzamt T, C-184/23, Finanzamt T II) erforderlich waren, entschieden, dass (jedenfalls entgeltliche) Leistungen einer Organgesellschaft an den nichtunternehmerischen Bereich des Organträgers als Innenleistungen nicht steuerbar sind. Es handelte sich im konkreten Fall um Reinigungsleistungen, die den hoheitlichen Bereich des Organträgers betrafen, die durch eigenes Personal der Organgesellschaft durchgeführt wurden.

Praxishinweis

Die Entscheidung des BFH ist zu begrüßen, da sie eine organisationsformneutrale Besteuerung sicherstellt. Im Ergebnis werden (jedenfalls entgeltliche) Leistungen, die von Arbeitnehmern der Organgesellschaft erbracht werden, nicht mit Umsatzsteuer belastet (die Behandlung von unentgeltlichen Leistungen bleibt zunächst offen). Die „Eigenversorgung“ innerhalb des umsatzsteuerlichen Organkreises, der auch den nichtunternehmerischen Bereich umfasst, unterliegt nicht der Umsatzsteuer. Davon zu unterscheiden sind jedoch Leistungen, die die Organgesellschaft von Dritten umsatzsteuerpflichtig bezieht und zur Erbringung der nicht steuerbaren Innenleistungen an den nichtunternehmerischen Bereich des Organträgers verwendet. Ein Recht auf Vorsteuerabzug besteht insoweit nicht. Im Ergebnis wird nur die konzerninterne Wertschöpfung nicht mit Umsatzsteuer belastet.