Umsatzsteuerliche Organschaft und kein Ende (1): Sind Innenleistungen doch steuerbar?

BFH ruft mit demselben Fall erneut den EuGH an

Das Verfahren in der Rs. C-141/20, Finanzamt T (wir berichteten an dieser Stelle) endete mit der Feststellung des EuGH, dass es sich bei den Leistungen der Tochtergesellschaft an ihre Anteilseignerin um entgeltliche Leistungen handle, weshalb die Besteuerung einer unentgeltlichen Wertabgabe nicht in Betracht käme. Zu der sich aufdrängenden – aber vom BFH nicht explizit gestellten Frage – ob diese Leistungen trotz Vorliegens einer umsatzsteuerlichen Organschaft zwischen den Beteiligten der Umsatzsteuer unterliegen, hat sich der EuGH leider nicht geäußert. Daher hat der BFH denselben (!) Fall erneut dem EuGH vorgelegt, um die grundsätzliche Frage der Steuerbarkeit von Innenleistungen zu klären.

Hintergrund der erneuten Vorlage

Der BFH weist in seiner Vorlage an den EuGH (Beschluss v. 26.01.2023 - V R 20/22) darauf hin, dass Innenleistungen zwischen zwei Mitgliedern ein und derselben Mehrwertsteuergruppe möglicherweise der Umsatzsteuer unterliegen könnten. Anhaltspunkte hierfür lieferte der EuGH in der Rs. Norddeutsche Gesellschaft für Diakonie (C-269/20), was eine erneute Vorlage erforderlich machte.

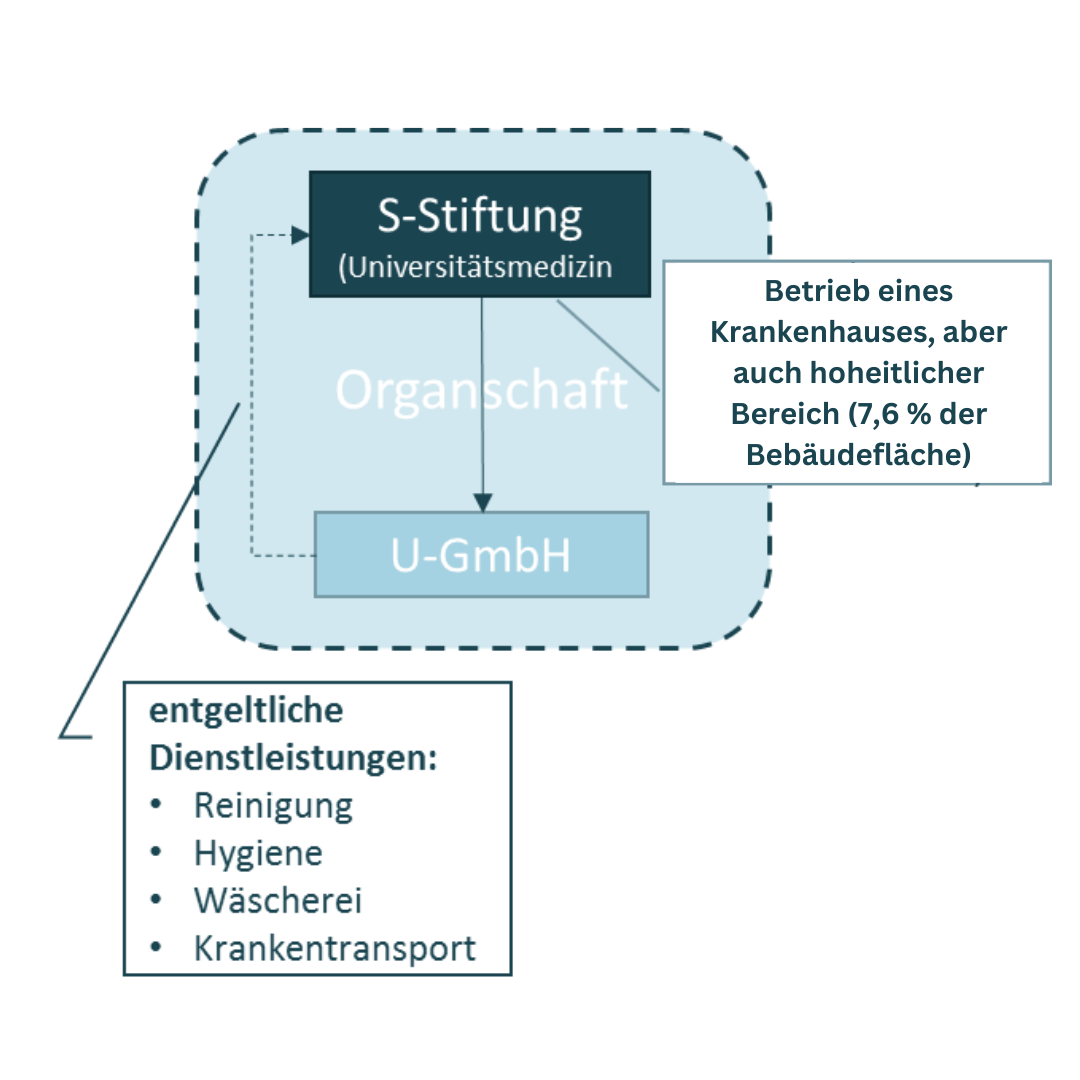

Sachverhalt

Die Gesellschafterin (S-Stiftung) betreibt ein Krankenhaus und erbringt damit im Grundsatz Leistungen an Dritte, die nicht zum Vorsteuerabzug berechtigen. Daneben unterhält sie einen hoheitlichen (nichtunternehmerischen) Bereich, für den sie 7,6 % der Gebäudefläche nutzt. Das Finanzamt wollte die Leistungen der Tochtergesellschaft (U-GmbH), soweit sie von der S-Stiftung für den hoheitlichen Bereich bezogen wurden, als unentgeltliche Wertabgabe besteuern. Der EuGH verneinte das Vorliegen einer unentgeltlichen Wertabgabe u. a. mit der Begründung, es liege ein entgeltlicher Umsatz vor, weshalb für die Besteuerung einer unentgeltlichen Wertabgabe kein Raum sei.

Mögliche Folgen

Kommt der EuGH zu dem Ergebnis, dass trotz Vorliegens einer umsatzsteuerlichen Organschaft ein umsatzsteuerbarer und mangels Steuerbefreiung auch steuerpflichtiger Leistungsaustausch zwischen der U-GmbH und der S-Stiftung vorliegt, unterliegen die Leistungen in vollem Umfang der Umsatzsteuer. Der Vorsteuerabzug wäre bei der S-Stiftung voraussichtlich nicht nur für den hoheitlichen Bereich, sondern auch insoweit ausgeschlossen, als die Leistungen für den Betrieb des Krankenhauses bezogen wurden.

Inhalt der Vorlage

Der BFH führt aus, dass sich die Generalanwälte beim EuGH zur Frage einer möglichen Steuerbarkeit von Innenleistungen in verschiedenen Verfahren unterschiedlich positionieren. Nach Auffassung des EuGH sei mit der Einführung der Umsatzsteuer mit Vorsteuerabzug (Mehrwertsteuer) der ursprüngliche Zweck der Organschaft, eine Steuerkumulation innerhalb des Organkreises zu vermeiden, entfallen. Als Ziel der Regelung nennt er die Verwaltungsvereinfachung und die Missbrauchsbekämpfung. Darüber hinaus wirft er die Frage auf, ob die Steuerbarkeit von Innenleistungen nur dann gegeben sein soll, wenn der Leistungsempfänger nicht zum Vorsteuerabzug berechtigt ist. Die Vorlage erweckt den Eindruck, dass auch der BFH von einer Steuerbarkeit der Innenleistungen ausgeht. Die gegenteiligen Argumente wie:

- Rechtliche Selbständigkeit ist etwas anderes als Selbständigkeit im wirtschaftlichen Sinne,

- die systematische Stellung der Norm unter der Überschrift „Steuerpflichtiger“,

- die wiederholte Aussage des EuGH, die Norm führe zu einer „Verschmelzung“ zu einem Steuerpflichtigen, sowie

- die Rechtsprechung zur umsatzsteuerlichen Betriebsstätte, die keinen Leistungsaustausch innerhalb desselben Steuerpflichtigen vorsieht, und

- die soweit ersichtlich herrschende Meinung in der Literatur, die Innenleistungen als nicht steuerbar ansieht

hat der BFH (leider) nicht aufgegriffen.

Schließlich hätte auch die Organisationsformneutralität, als Ausprägung der Wettbewerbsneutralität angeführt werden können. Die umsatzsteuerliche Organschaft stellt ein Instrument zur Gewährleistung der Organisationsformneutralität der Besteuerung dar. Denn der Gleichbehandlungsgrundsatz gebietet es, eine finanziell, wirtschaftlich und organisatorisch eng verbundene Unternehmensgruppe wie ein einheitliches Unternehmen zu behandeln. Die konzerninterne Wertschöpfung soll nicht mit Umsatzsteuer belastet werden, was ohne Bestehen einer umsatzsteuerlichen Organschaft der Fall wäre, soweit Umsätze getätigt werden, die den Vorsteuerabzug ausschließen.

Praxishinweis

Für den Fall, dass der EuGH die Innenleistungen als steuerbar einstuft, genießen die Steuerpflichtigen zunächst Vertrauensschutz. Wünschenswert wäre in diesem Fall eine flankierende Verwaltungsanweisung, die eine Übergangsfrist einräumt, damit sich die betroffenen Unternehmen auf die neue Rechtslage einstellen können. Vielleicht besteht aber auch noch Hoffnung, dass zum einen die Innenleistungen weiterhin nicht steuerbar bleiben und zum anderen der nationale Gesetzgeber die Organschaft neu regelt.