Umsatzsteuerliche Organschaft und kein Ende (2): V. Senat gibt restriktive Auffassung zur (finanziellen) Eingliederung von Personengesellschaften auf

Änderung der Steuerfestsetzung der Organgesellschaft zu ihren Gunsten nach Treu und Glauben nur möglich, wenn der Organträger eine Änderung seiner Steuerfestsetzung zu seinen Lasten beantragt

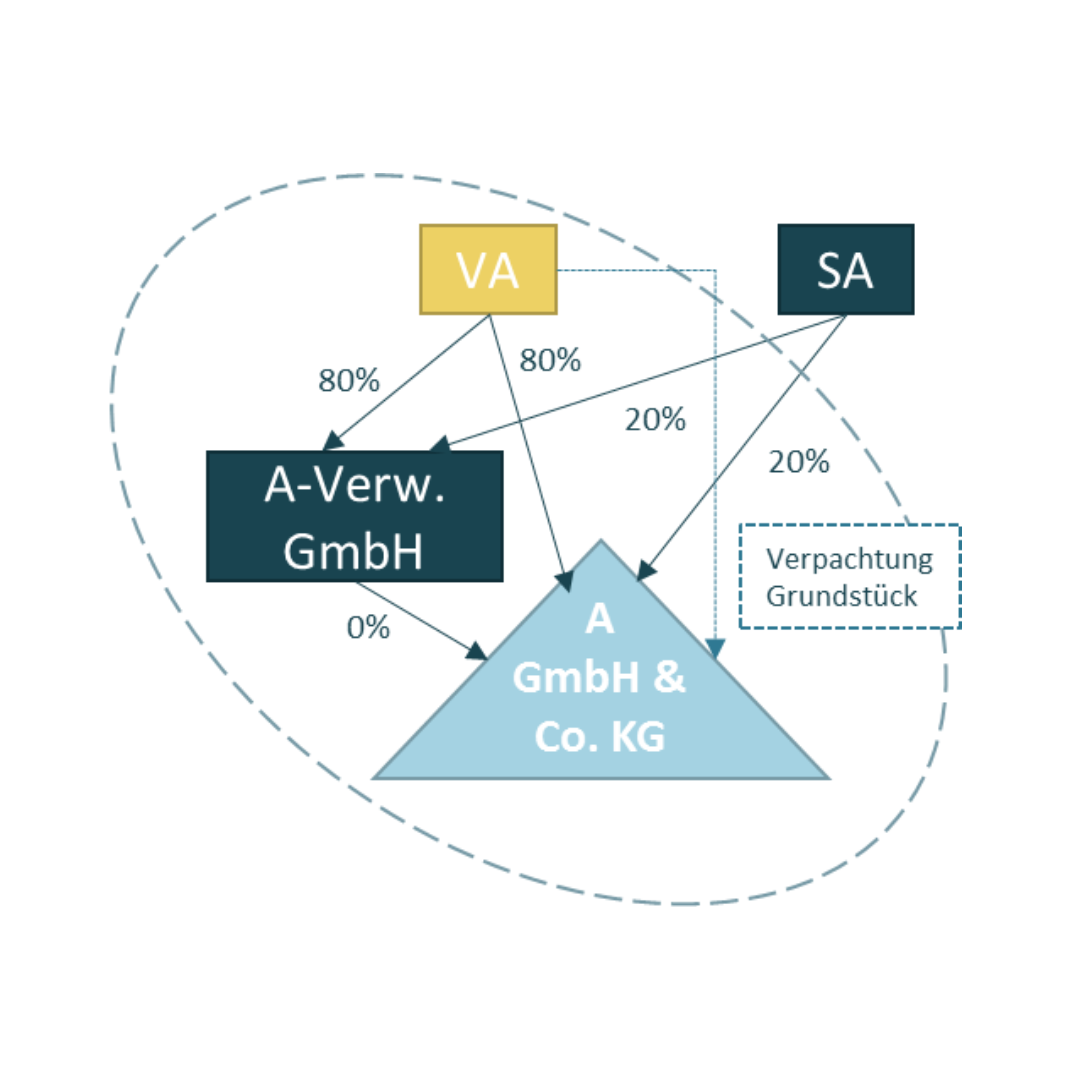

Sachverhalt

Gesellschafter der A GmbH & Co. KG waren die A-Verwaltungs GmbH als Komplementärin mit einem Kapitalanteil von 0 % sowie die Kommanditisten VA mit einem Kapitalanteil von 80 % und SA mit einem Kapitalanteil von 20 %. Gesellschafterbeschlüsse bedurften nach dem notariell beurkundeten Gesellschaftsvertrag grundsätzlich der einfachen Mehrheit der abgegebenen Stimmen. VA war Geschäftsführer der Komplementärin. Darüber hinaus vermietete VA der KG das Betriebsgrundstück und diverse Maschinen, die wesentliche Betriebsgrundlagen der KG waren.

Die KG gab am 29.12.2015 eine berichtigte Umsatzsteuererklärung für das Kalenderjahr 2010 ab, da nicht sie, sondern VA als Organträger Schuldner der Umsatzsteuer sei. Darüber hinaus beantragte die KG mit Schreiben vom selben Tag unter Berufung auf das EuGH-Urteil in der Rs. Larentia + Minerva (C-108/14, 109/14), das Bestehen einer Organschaft zwischen der VA als Organträger und der KG als Organgesellschaft festzustellen.

Das Finanzamt lehnte dies mit der Begründung ab, dass aufgrund der entgegenstehenden Rechtsprechung des V. Senats des BFH (Urteil vom 2.12.2015 - V R 25/13) keine Organschaft vorliege, da es neben der VA weitere Gesellschafter der KG gebe (nämlich SA), die nicht finanziell in das Unternehmen der VA eingegliedert seien. Zudem sei dem Finanzamt die Möglichkeit genommen, den Organträger VA vor Ablauf der Festsetzungsfrist zum 31.12.2015 zum Verfahren hinzuzuziehen, weshalb die Steuerforderung beim vermeintlichen Organträger VA nicht mehr realisiert werden könne.

Entscheidung des V. Senats des BFH vom 16.03.2023 – V R 14/21

Die KG ist finanziell in das Unternehmen des VA eingegliedert, da dieser aufgrund seiner kapitalmäßigen Beteiligung in der Lage ist, seinen Willen in der Gesellschafterversammlung der KG durchzusetzen. Der V. Senat gibt seine anderslautende Rechtsprechung (Urteil vom 2.12.2015 - V R 25/13) somit auf, da diese nicht im Einklang mit der Entscheidung des EuGH in der Rs. M-GmbH (Urteil vom 15.04.2021 - C-868/19) steht. Erfreulicherweise schließt sich der V. Senat somit auch der bereits seit längerem vom XI. Senat vertretenen Auffassung an und beendet den aus Sicht der betroffenen Unternehmen misslichen Zustand, dass die beiden Umsatzsteuersenate nicht auf einer Linie lagen.

Der auch im Steuerrecht geltende Grundsatz von Treu und Glauben lässt es nicht zu, dass lediglich die Steuerfestsetzung der KG aufgehoben wird, ohne dass der Organträger einen entsprechenden Antrag auf Änderung seiner Steuerfestsetzung stellt. Andernfalls läge ein widersprüchliches Verhalten vor, das zu Steuerausfällen führen würde. Der Organträger kann sich daher im Ergebnis nicht auf Vertrauensschutz unter Hinweis auf die bisherige gegenteilige Rechtsprechung des V. Senats berufen, soweit eine Aufhebung der Steuerfestsetzung bei der KG angestrebt wird. Dieses widersprüchliche Verhalten (Berufung auf das Nichtbestehen einer Organschaft durch den designierten Organträger und Berufung auf das Bestehen einer Organschaft durch die Organgesellschaft) ist durch einen Verzicht auf den Vertrauensschutz auf Seiten des Organträgers aufzulösen.

Praxishinweis

Diese Entscheidung ist zu begrüßen, da nunmehr endlich wieder einheitliche Voraussetzungen für die umsatzsteuerliche Organschaft von Personengesellschaften vorliegen. Es ist davon auszugehen, dass der Umsatzsteuer-Anwendungserlass in diesem Sinne alsbald angepasst wird – die Finanzverwaltung hatte sich bisher auf den V. Senat gestützt und steht nun somit ohne rechtliche Grundlage für ihre Auffassung da.

Zum anderen wird klargestellt, dass widersprüchliches Verhalten mit dem Ziel der Nichtbesteuerung von der Rechtsprechung nicht toleriert wird, da dies gegen den Grundsatz von Treu und Glauben verstößt. Ein Änderungsantrag des Organträgers kann dennoch sinnvoll sein: Bei eingeschränkter Vorsteuerabzugsberechtigung – jedenfalls solange man von der Nichtsteuerbarkeit der Innenleistungen ausgeht – könnte bei Vorliegen einer Organschaft materiell eine geringere Steuerbelastung eintreten, als sie sich aus der Addition der Steuerbelastungen der beiden Gesellschaften ohne Organschaft ergeben würde.