Update fürs Personalbüro

Aktuelle Entwicklungen im Steuer- und Sozialversicherungsrecht zum Jahreswechsel 2025/2026

Zu Beginn des Jahres 2026 traten einmal mehr verschiedene Neuregelungen im Steuer- sowie im Sozialversicherungsrecht in Kraft, die wesentliche Auswirkungen auf die Personalabrechnung haben. Hier eine überblicksartige Darstellung der Highlights:

Einführung der sog. Aktivrente ab 2026

Mit der Aktivrente schafft der Gesetzgeber einen Anreiz, erfahrene Mitarbeiter nach Erreichen der Regelaltersgrenze weiter im Unternehmen zu beschäftigen (siehe auch "Berlin – Neues zur Grunderwerb- und Erbschaftsteuer"). Einkünfte aus nichtselbstständiger Arbeit, die nach dem Erreichen der Regelaltersgrenze erzielt werden, bleiben ab 2026 bis zu einem Betrag von EUR 24.000 jährlich steuerfrei. Dies entspricht einem monatlichen Freibetrag von max. EUR 2.000, der nicht in andere Monate übertragbar ist. Der Freibetrag gilt unabhängig davon, ob bereits eine Altersrente bezogen wird oder nicht. Voraussetzung ist allein, dass die Arbeitsleistung nach Erreichen der Regelaltersgrenze erbracht wird und für die (Weiter-)Beschäftigung Sozialversicherungspflicht besteht. Die Steuerfreiheit gilt deswegen explizit nicht für Betriebsrenten oder auch für Minijobber, ebenso wenig für Selbstständige/Freiberufler, Land- und Forstwirte oder auch Beamte.

Sozialversicherungsrechtlich ergeben sich leider keine Erleichterungen: Das Arbeitsentgelt unterliegt weiterhin der regulären Beitragspflicht.

Praxishinweis

Aktuell ist die Umsetzung in den gängigen Abrechnungsprogrammen, soweit ersichtlich, noch nicht möglich. Im Übrigen hat das BMF auch noch nicht das Muster der Lohnsteuerbescheinigung 2026 angepasst; der steuerfreie Arbeitslohn muss jedenfalls gesondert auf der Lohnsteuerbescheinigung ausgewiesen werden. Geplant ist dem Vernehmen nach, dass das BMF FAQs zum Thema Aktivrente veröffentlicht. Der genaue Zeitpunkt ist bislang leider noch nicht bekannt.

Ersatz privater Stromkosten bei Firmenwagennutzung – es wird bürokratischer!

Bislang war es (wohl zu) einfach: Für das Laden von Dienstwagen im privaten Haushalt konnte der Arbeitgeber ohne jegliche Nachweise Strompauschalen steuerfrei erstatten (EUR 30/EUR 70 für reine Elektrofahrzeuge, EUR 15/EUR 35 für Hybridfahrzeuge). Also sagte sich das BMF, weshalb denn einfach, wenn es auch umständlich geht:

Ab dem 1. Januar 2026 ist eine steuerfreie Erstattung der Stromkosten nur noch als echter Auslagenersatz möglich, d. h., nur noch der tatsächlich angefallene Aufwand kann erstattet werden. Voraussetzung hierfür ist der lückenlose Nachweis der tatsächlich geladenen Strommenge sowie eines nachgewiesenen Strompreises (!).

Für die Ermittlung des Strompreises stehen zwei Modelle zur Verfügung: Entweder werden die individuell angefallenen Stromkosten auf Basis des tatsächlichen Stromtarifs erstattet oder es wird ein (bundesweit einheitlicher) pauschaler Satz je Kilowattstunde zugrunde gelegt (veröffentlicht vom Statistischen Bundesamt: 34,36 Cent/kWh für das Jahr 2026). In beiden Fällen ist jedoch zwingend ein separater Zähler oder ein fahrzeuginternes Messsystem (Wallbox etc.) erforderlich. Ohne diese Dokumentation entfällt die Steuerfreiheit für Erstattungen des Arbeitgebers an den Arbeitnehmer vollständig.

Praxishinweis

Arbeitgeber sollten bestehende Vereinbarungen zur Stromkostenerstattung überprüfen und klare vertragliche Regelungen mit den Mitarbeitenden treffen.

Verschärfungen bei der Pauschalierung von Betriebsveranstaltungen ab 2026

Der Gesetzgeber hat eine Verschärfung der Pauschalierungsmöglichkeit mit 25 % für Betriebsveranstaltungen ab dem Jahr 2026 beschlossen. Wie schon bei der Anwendung des 110-EUR-Freibetrags setzt fortan auch die Pauschalversteuerung von Arbeitslohn im Rahmen von Betriebsveranstaltungen voraus, dass die Teilnahme an der Betriebsveranstaltung allen Angehörigen des Betriebs oder eines Betriebsteils offenstehen muss. Einmal mehr wurde somit eine steuerzahlerfreundliche Entscheidung des BFH (Urteil vom 27.03.2024 – VI R 5/22) im Sinne der Verwaltung ausgehebelt.

Praxishinweis

Veranstaltungen oder Feiern/Essen für ausgewählte Mitarbeiter sind ab 2026 entweder individuell lohnzuversteuern oder alternativ nach § 37b EStG mit 30 % zu pauschalieren – jedenfalls sind die geldwerten Vorteile fortan beitragspflichtig.

Was sonst noch ab Januar 2026 zu beachten ist:

- Anhebung Entfernungspauschale auf EUR 0,38 ab dem ersten Kilometer – auch relevant für die Pauschalierung von Fahrtkostenersatz für die Strecke Wohnung/Arbeitsstätte

- Einführung Höchstbetrag von EUR 2.000 bei doppelter Haushaltsführung im Ausland

- Anpassung der Sachbezugswerte auf EUR 2,37 (Frühstück), EUR 4,57 (Mittag-/Abendessen) und EUR 285 (freie Unterkunft)

- Erhöhung des Mindestlohns auf EUR 13,90 je Stunde und – damit einhergehend – Erhöhung der Grenze für Minijobs auf EUR 603 sowie der Untergrenze für Midijobs auf EUR 603,01 (Obergrenze weiterhin EUR 2.000,00)

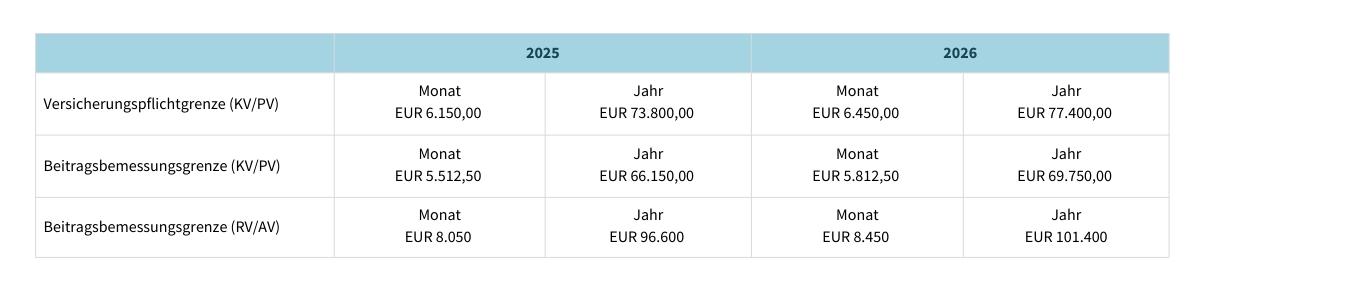

- Erneute deutliche Anpassung der Beitragsbemessungsgrenzen in den Sozialversicherungszweigen