Werterhöhung von Anteilen an Kapitalgesellschaften als fiktive Schenkung

Mit Urteil vom 10.04.2024 – II R 22/21 schärft der BFH die Konturen des (fiktiven) Schenkungstatbestands des § 7 Abs. 8 S. 1 ErbStG

Neben dem offensichtlichen Schenkungstatbestand der „freigebigen Zuwendung“ sind schenkungsteuerlich vermehrt auch fiktive Schenkungstatbestände zu beachten.

Worum geht es?

Schenkungen sind in aller Regel „freigebige Zuwendungen“ unter Lebenden. Neben diesem Grundtatbestand wurden nach und nach weitere Schenkungstatbestände ins Erbschaftsteuergesetz aufgenommen. Hierunter auch der Fiktionstatbestand des § 7 Abs. 8 S. 1 ErbStG mit folgendem Wortlaut:

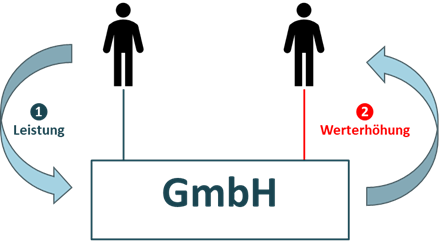

„Als Schenkung gilt auch die Werterhöhung von Anteilen an einer Kapitalgesellschaft, die eine an der Gesellschaft unmittelbar oder mittelbar beteiligte natürliche Person […] (Bedachte) durch die Leistung einer anderen Person (Zuwendender) an die Gesellschaft erlangt.“

In der skizzierten Grundform kommt der gesetzgeberische Wille klar zum Vorschein, nämlich das Schließen einer Gesetzeslücke insbesondere bei Schenkung „durch eine Kapitalgesellschaft hindurch“ mittels disquotaler Einlagen. Im vom BFH entschiedenen Fall war das Bild allerdings komplexer.

Der Urteilsfall

Der Kläger, seine drei Kinder, seine beiden Brüder und deren jeweils zwei Kinder waren Miterben zu je 1/10 der verstorbenen D. Zum Nachlass gehörte ein Geschäftsanteil mit Nennbetrag i. H. v. 9.000 EUR an der T-GmbH, deren Stammkapital 27.000 EUR betrug. Die übrigen Geschäftsanteile hielt eine KG, an der – neben einer Komplementär-GmbH ohne vermögensmäßige Beteiligung – der Kläger und seine Brüder (wohl je zu 1/3) beteiligt waren.

Am 10.10.2013 veräußerten die zehn Miterben gemeinschaftlich den im Nachlass befindlichen Anteil an der T-GmbH an die T-GmbH selbst zum Kaufpreis von 300.000 EUR.

Das Finanzamt nahm nachfolgend eine Feststellung des Werts des verkauften Anteils (1/3) an der T-GmbH i. H. v. 1.800.000 EUR vor. Vor dem Hintergrund der Differenz (1.500.000 EUR) zwischen festgestelltem Anteilswert und Kaufpreis setzte das Finanzamt Schenkungsteuer gegen den Kläger und seine Brüder wie folgt fest:

Auf jeden der zehn Miterben entfällt gedanklich eine Wertdifferenz i. H. v. 150.000 EUR. Hiervon entfällt je veräußerndem Kind gedanklich 1/3 auf den an der KG beteiligten Kläger bzw. dessen Brüder, also jeweils 50.000 EUR. Insoweit ging das Finanzamt von fiktiven Schenkungen der sieben „Kinder“ an den jeweiligen Vater bzw. die jeweiligen beiden Onkel aus und erließ je sieben Schenkungsteuerbescheide gegen den Kläger bzw. analog an dessen Brüder. Die Steuerbefreiung für Unternehmensvermögen gewährte es nicht. Das FG Sachsen bestätigte die Sicht des Finanzamts.

Die BFH-Entscheidung

Da der BFH auf Basis der Feststellungen des FG nicht entscheiden konnte, verwies er die Sache zurück ans FG (Tatsacheninstanz) und hielt Folgendes fest:

§ 7 Abs. 8 S. 1 ErbStG verdränge als Spezialnorm den Grundtatbestand der freigebigen Zuwendung gem. § 7 Abs. 1 Nr. 1 ErbStG. Da es sich bei der Spezialnorm um eine Fiktion handele, sei zur tatbestandlichen Erfüllung anders als im Grundtatbestand keine Freigebigkeit erforderlich. Erforderlich sei jedoch eine „Leistung“ im Sinne der Vorschrift, was jedes „Tun, Dulden oder Unterlassen, das Hingabe von Vermögen des Zuwendenden bewirkt“ sein könne, somit auch – wie hier – beispielsweise eine Anteilsabtretung. Weiterhin sei eine Kausalität der Werterhöhung der Anteile mit der Leistung des Zuwendenden erforderlich. Seiner bisherigen Linie bei den Steuerbefreiungen folgend bestätigte der BFH, dass für eine derartige fiktive Schenkung keine Steuerbefreiung für Unternehmensvermögen in Betracht komme, da Gegenstand der Besteuerung die Werterhöhung von Anteilen und eben nicht der (erforderliche) Erwerb von qualifizierenden Anteilen an Kapitalgesellschaften sei.

Hinsichtlich der Bemessung des Werts der fiktiven Schenkung monierte der BFH aber die „zu kurz gesprungene“ Berechnungsmethode von Finanzamt und FG: Anders als von diesen angenommen bestehe keine denklogische Verknüpfung zwischen dem Wert der Leistung an die Kapitalgesellschaft einerseits und der Werterhöhung der Anteile andererseits dergestalt, dass beide Werte zwingend korrespondieren müssen. Vielmehr sei allein die (eventuelle) Werterhöhung des Anteils für die schenkungsteuerliche Bereicherung maßgebend. Die Ermittlung derselben erfordere allerdings einen Vergleich des Anteilswerts vor der Leistung mit dem nach der Leistung. Der Wert der Leistung selbst stelle wiederum die Obergrenze für die etwaige Bereicherung dar. Zum Vergleich der Anteilswerte könne u. U. eine Wertfeststellung nach Bewertungsgesetz erforderlich sein; im Übrigen wurde auf die bewertungsgesetzlichen Vorgaben zur Bewertung nicht börsennotierter Anteile an Kapitalgesellschaften verwiesen.

Praxishinweis

Der fiktive Schenkungstatbestand ist kein bloßer Papiertiger. Begrüßenswert ist, dass der BFH den Wert der „Leistung“ an die Kapitalgesellschaft nicht als Bereicherungswert, sondern als dessen Obergrenze festlegt. Zugleich zeigen die Ausführungen des BFH zur Ermittlung des Bereicherungswerts praktische Probleme, da offensichtlich nicht bei jeglichem Verdacht Anteilswerte (vorher und nachher) festgestellt werden können. Sowohl auf Verwaltungs- als auch auf Beraterseite gilt es daher, die Fälle mit eklatantem Missverhältnis zu identifizieren. In zum Urteilsfall ähnlich gelagerten Fällen könnte z. B. eine direkte (gemischte) Schenkung begünstigungsfähiger Anteile u. U. steuergünstiger sein.