Wie sichern wir uns den Vorsteuerabzug bei der nächsten Weihnachtsfeier?

Bundesfinanzhof gibt wichtige (Gebrauchs-)Hinweise für die Praxis

In vielen Unternehmen läuft derzeit die Saison der Betriebsausflüge und Teamevents – und die Vorbereitungen für die Weihnachtsfeiern werden häufig auch schon in vollem Gange sein. Im Hinblick auf die regelmäßig nicht ganz unerheblichen Kosten ist es natürlich willkommen, wenn man das Finanzamt an der Finanzierung beteiligen kann. Insofern sollte die aktuelle Entscheidung des BFH vom 10.05.2023 - V R 16/21 für viele Unternehmen interessant sein, in der ausführlich erörtert wird, ob und ggf. unter welchen Umständen ein Vorsteuerabzug aus Aufwendungen im Zusammenhang mit einer Betriebsveranstaltung möglich ist.

Der Praxisfall

In dem entschiedenen Fall mietete das klagende Unternehmen für ein „Kochevent“ anlässlich der betrieblichen Weihnachtsfeier bei einem Veranstalter ein Kochstudio an. Dort bereiteten die Teilnehmer:innen unter Anleitung von zwei Köchen gemeinsam ein Abendessen zu, das anschließend von den Teilnehmer:innen verzehrt wurde. Von Seiten des Veranstalters wurden dem Kläger für das „Kochevent für 32 Personen“ folgende Aufwendungen in Rechnung gestellt:

Kochevent (Grundpreis) 2.880,00 EUR

Getränke 465,90 EUR

2 Stunden extra Miete 400,00 EUR

2 Stunden extra Personal 174,00 EUR

Summe 3.919,90 EUR

Umsatzsteuer 744,78 EUR

Bruttobetrag 4.664,68 EUR

Von den 32 angemeldeten Personen erschienen letztlich 31.

Zwischen dem klagenden Unternehmen und dem Finanzamt war ein Streit entbrannt, ob die in der Rechnung ausgewiesene Umsatzsteuer als Vorsteuer geltend gemacht werden darf.

Und so sieht es der BFH

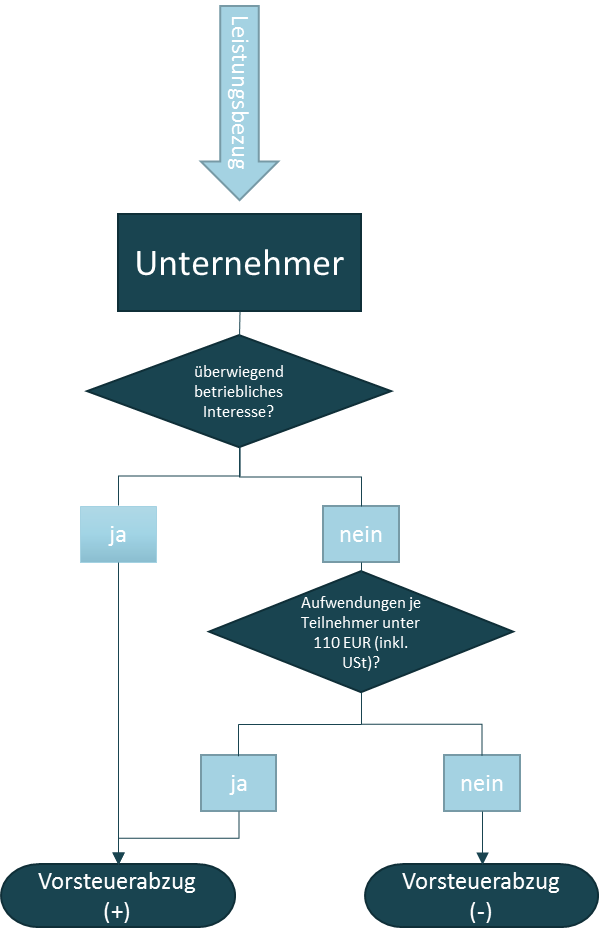

Für die streitgegenständliche Weihnachtsfeier hat der BFH ein überwiegend betriebliches Interesse verneint, da hier grundsätzlich die Befriedigung des privaten Bedarfs der Arbeitnehmer:innen im Vordergrund stehe. Ein überwiegend betriebliches Interesse, bei dem die Befriedigung des privaten Bedarfs der Arbeitnehmer:innen in den Hintergrund tritt, nahm der BFH in der Vergangenheit nur in besonderen Ausnahmefällen an.

Der Vorsteuerabzug kann jedoch – auch wenn kein überwiegendes betriebliches Interesse vorliegt – zulässig sein. Dies ist der Fall, wenn es sich bei den Zuwendungen um sog. Aufmerksamkeiten handelt. Liegen Aufmerksamkeiten vor, wäre der Vorsteuerabzug für Aufwendungen im Zusammenhang mit der Veranstaltung gegeben.

Im Rahmen von Betriebsveranstaltungen – wie typischerweise betriebliche Weihnachtsfeiern – liegen Aufmerksamkeiten vor, wenn die Aufwendungen je Teilnehmer:in die Freigrenze von 110 EUR (einschließlich Umsatzsteuer) nicht überschreiten. Abzustellen ist auf die tatsächlich teilnehmenden, nicht auf die zur Veranstaltung angemeldeten Teilnehmer:innen.

Keine Aufmerksamkeiten lägen jedoch vor, wenn die Aufwendungen je Teilnehmer:in die Freigrenze von 110 EUR (einschließlich Umsatzsteuer) übersteigen. Es handele sich um eine Freigrenze und (im Gegensatz zum Lohnsteuerrecht) nicht um einen Freibetrag. Bei Überschreiten ist der Vorsteuerabzug aus den angefallenen Kosten vollständig und nicht lediglich für den übersteigenden Betrag ausgeschlossen. Da im vorliegenden Fall die Freigrenze überschritten war, handelte es sich nicht um Aufmerksamkeiten, so dass bereits der Vorsteuerabzug aus den Aufwendungen ausgeschlossen war.

Dies gilt jedenfalls dann, wenn bereits bei Leistungsbezug feststeht, dass die Freigrenze voraussichtlich überschritten werden wird. Eine zusätzliche Besteuerung einer unentgeltlichen Wertabgabe findet daher nicht statt. Deren Prüfung erfolgt lediglich vorgelagert, um die Berechtigung zum Vorsteuerabzug zu prüfen. Bleiben also die Aufwendungen je Teilnehmer:in unter 110 EUR (inkl. Umsatzsteuer), ist der Vorsteuerabzug gegeben. Wird die Grenze hingegen überschritten, wird der Vorsteuerabzug insgesamt versagt.

Praxishinweis

Grundsätzlich erscheint es ratsam, überwiegend betrieblich veranlasste Veranstaltungen nicht mit Elementen anzureichern, die insgesamt dazu führen könnten, dass ein überwiegend betriebliches Interesse nicht mehr gegeben ist. Für diese gemischt veranlassten Veranstaltungen könnte ein Recht auf Vorsteuerabzug nur dann bestehen, wenn die Freigrenze von 110 EUR (inkl. Umsatzsteuer) je Teilnehmer:in nicht überschritten wird. Dies sollte daher bei der Planung der Veranstaltung unter Berücksichtigung der anfallenden Aufwendungen je Teilnehmer:in berücksichtigt werden.

Bei klassischen Betriebsveranstaltungen, wie z. B. einer Weihnachtsfeier, dürfte das betriebliche Interesse ohnehin regelmäßig in den Hintergrund treten: Insofern dürfte ein Vorsteuerabzug bei maximal zwei Betriebsveranstaltungen im Jahr möglich sein, wenn außerdem die Kosten je Teilnehmer:in 110 EUR nicht übersteigen.

Auch wenn das Umsatzsteuerrecht häufig an die lohnsteuerliche Behandlung anknüpft, besteht nicht in jedem Fall ein Gleichlauf, so dass die lohnsteuerliche und umsatzsteuerliche Behandlung stets unabhängig voneinander zu prüfen sind.