Umsatzsteuer: EU verabschiedet „VAT in the Digital Age“ – wichtige Änderungen für Unternehmen

Mehr Transparenz und Digitalisierung der Umsatzsteuer ab 2025

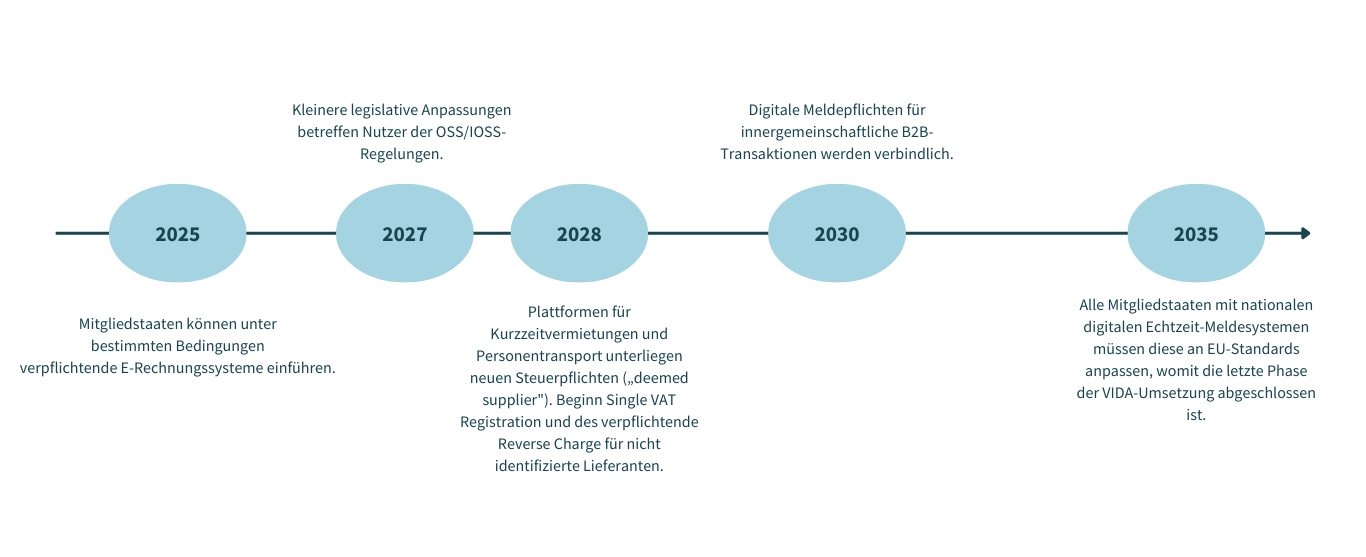

Die Europäische Union hat am 11.03.2025 das Reformpaket „VAT in the Digital Age“ (ViDA) verabschiedet. Ziel der Reform ist die Modernisierung der Umsatzsteuer, insbesondere durch Digitalisierung und Vereinfachung von Meldepflichten. Unternehmen sollten sich frühzeitig auf die neuen Vorgaben vorbereiten, da diese in mehreren Stufen bis 2035 eingeführt werden.

Hintergrund und Ziele der ViDA-Initiative

Die ViDA-Initiative zielt darauf ab, die Umsatzsteuererhebung innerhalb der EU zu modernisieren und Steuerbetrug effektiver zu bekämpfen. Gleichzeitig soll sie Unternehmen durch digitale Prozesse entlasten. Die Reform umfasst insbesondere folgende Kernbereiche:

1. Elektronische Rechnungsstellung

Ab 2025 dürfen Mitgliedstaaten verpflichtende E-Rechnungssysteme einführen, ohne vorherige Genehmigung durch die EU beantragen zu müssen. Deutschland hatte bereits zuvor eine Genehmigung beantragt und im B2B-Bereich eine verpflichtende elektronische Rechnungsstellung eingeführt (wir berichteten an dieser Stelle). Das Ziel ist eine schrittweise Vereinheitlichung der Rechnungsformate in der gesamten EU.

2. Erweiterung der One-Stop-Shop-(OSS)-Regelungen

Ab 2027 treten geringfügige Anpassungen im OSS- und Import-OSS-System in Kraft, die den grenzüberschreitenden Handel innerhalb der EU erleichtern sollen.

3. Neue Regelungen für Plattformbetreiber

Ab Juli 2028 gelten spezielle Vorschriften für Plattformen, die Kurzzeitvermietungen und Personentransport vermitteln (z. B. Airbnb oder Uber). Diese Plattformen werden unter bestimmten Bedingungen als Steuerschuldner eingestuft und müssen Umsatzsteuer erheben.

4. Single VAT Registration & Reverse Charge

Ebenfalls ab Juli 2028 wird die Mehrwertsteuerregistrierung für grenzüberschreitend tätige Unternehmen vereinfacht. Zudem wird das Reverse-Charge-Verfahren für bestimmte (weitere) B2B-Transaktionen eingeführt, wodurch sich die Umsatzsteuerpflicht auf den Leistungsempfänger verlagert.

5. Digitale Meldepflichten für B2B-Transaktionen

Ab 2030 müssen Unternehmen innergemeinschaftliche B2B-Transaktionen digital melden. Ziel ist eine effizientere Steuererhebung und die Bekämpfung von Mehrwertsteuerbetrug.

6. Angleichung nationaler Echtzeit-Meldesysteme

Bis 2035 müssen alle nationalen digitalen Meldesysteme an einheitliche EU-Standards angepasst werden, um die Umsatzsteuererhebung weiter zu harmonisieren.

Praxishinweis

Unternehmen sollten sich frühzeitig auf die Umstellung vorbereiten. Besonders die Einführung der E-Rechnung und die erweiterten Meldepflichten erfordern eine Anpassung bestehender ERP- und Buchhaltungssysteme. Wer rechtzeitig mit der Implementierung beginnt, kann Umstellungsprobleme und potenzielle Sanktionen vermeiden. Wir empfehlen, sich frühzeitig mit den neuen Anforderungen auseinanderzusetzen und ggf. eine steuerliche Beratung in Anspruch zu nehmen.